資産運用とは

資産運用とは、自分が保有するお金を「預貯金や株式、投資信託、債券」などに配分し効率的にお金を増やしていくことをいいます。なかでも「株式、投資信託、債券」で運用することを「投資」といいます。

貯蓄と投資はどのように使い分けたらいいのでしょうか。

ポイントは「お金の色分け」をすることです。お金の色分けは大きく3つに分けることができ、その性格の違いにより貯蓄と投資を使い分けます。

- 日々の生活に必要なお金…貯蓄(安全性・流動性)

- 使い道が決まっているお金…投資(安全性・収益性)

- 当面使う予定のないお金…投資(収益性)

自分が投資に回すことができるお金はいったいいくらなのか、

将来のマネープランを立ててお金の色分けをすることが大切です。

1.なぜ資産運用が必要なの?

なぜ資産運用が必要なのでしょうか?ゆとりある生活を送りたい、老後への備えをしておきたいと考える人は多いと思いますが、私たちを取り巻く環境は年々厳しくなってきています。

キーワードは「少子高齢化」と「インフレ経済」です。

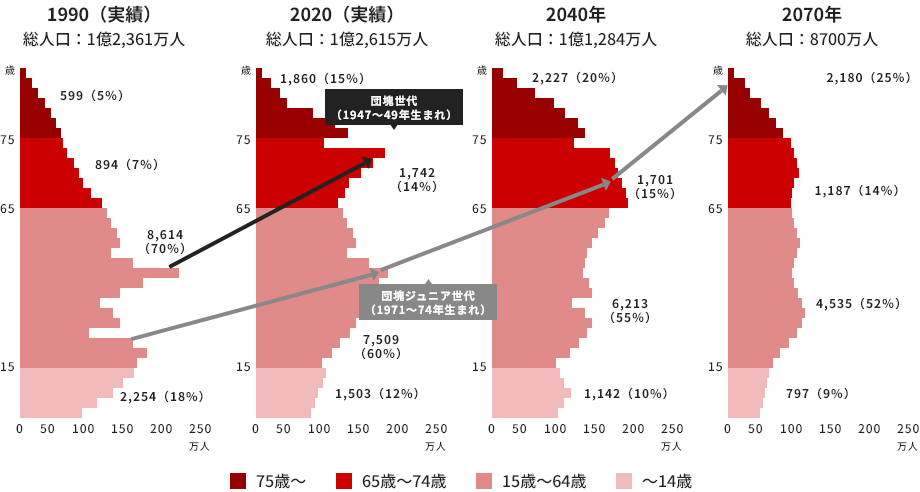

少子高齢化の進展

厚生労働省の推計によると2040年には65歳以上の人口が全人口の約35%を占めるとされています。いわゆる団塊ジュニア世代層(1971年~1974年生まれ)が65歳を超える2040年問題です。現役世代が高齢者を支えるといった現在の医療、介護、年金などの社会保障制度の持続性に対する疑念が指摘されております。

(出所) 総務省 「国勢調査」 国立社会保障・人口問題研究所 「日本の将来推計人口 (令和5年推計)」 出生中位 (死亡中位) 推計

インフレ経済

日本経済は長いデフレ経済の時代からインフレ経済へ移行しつつあります。インフレ経済になると物やサービスの価格は毎年上がっていくことになります。

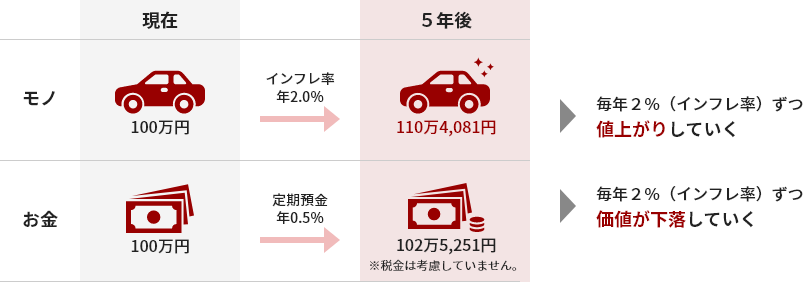

例えばインフレ率が2%になると・・・

仮に100万円を銀行の定期預金に預けて5年後に同じ車を購入しようとしても、お金が足りなく購入できません。インフレ経済になると毎年物の値段が上がっていき、結果としてお金の価値が下がってしまいます。

インフレ経済下ではインフレ率以上の利回りで運用していく必要があります。

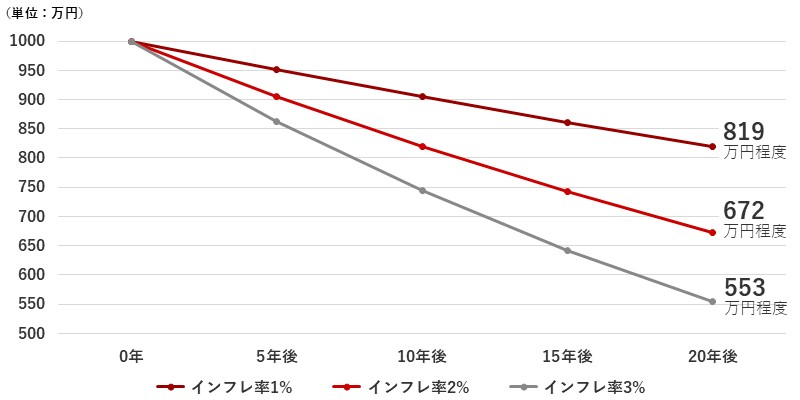

- インフレ率を加味したお金の価値の推移(イメージ図)

インフレ率を加味したお金の価値の推移(イメージ図)

このように、日本では少子高齢化による将来の社会保障制度の不透明さとインフレ経済への移行により、これまでのような銀行預金中心の運用スタイルでは、将来ゆとりある生活を送れるかどうかわかりません。そんな中、2024年1月から新NISA制度が始まりました。これを機会に「投資」について真剣に考えていく必要がありそうです。

2.投資の基本ステップ

「資産運用とは」でご紹介した「お金の色分け」ができたら、具体的に投資について考えていきます。投資を行う際に必要なStepは次の4つとなります。

1

目標設定

- 何のために資産運用をするのか目的を明確にする

- 将来どの程度の資産額を目指すのか目標金額を設定する

2

自分のリスク許容度の確認

- 自分がどれだけのリスクを取れるか確認する(損失限度額)

- 自分のリスク許容度で目標資産額の実現が困難な場合には目標設定金額を見直す

3

投資スタイル・商品の選定

- 投資手法 ⇒ 分散投資 or 積立投資、投資のタイミングを重視or時間分散

- 投資商品 ⇒ 株式 or 投資信託 or 債券

4

定期的な見直し

- 目的、目標金額、リスク許容度の確認・見直し

- 運用状況の確認 ⇒ 運用商品の見直し

3.投資を始める前には専門家へ相談を

金融商品の種類はとても多く、特徴やリスクもさまざまです。そのため、投資初心者がすべてを理解するのは至難の技です。適切なアドバイスをくれるパートナーがいれば、投資をスムーズに始められ、その後のフォローも受けることができます。

投資はいかに長期間継続できるかがポイントになります。特に相場の急変時にはとても不安になります。その際に専門家に相談し適切なアドバイスを受けることは、投資を長期間継続するうえで大きなメリットになります。

投資のパートナーとして東洋証券がサポートして参ります。お気軽にご相談ください。