市場は悪影響を織り込むことで落ち着きを取り戻そう

3/10~14の米国株式市場は、一進一退の展開を想定。

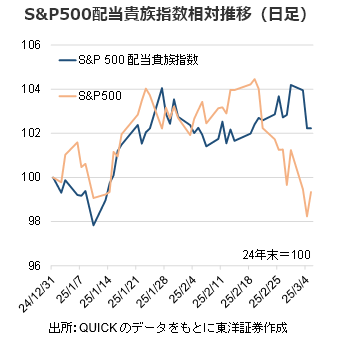

3/4にS&P500は5,778.15ptで取引終了。2/19に付けた史上最高値(終値:6,144.15pt)から5.9%程度下回った。半導体の対中輸出規制強化懸念や関税リスクを徐々に織り込み始めたと推測される。目先は神経質な展開が続くことも予想されるが、悪材料が織り込まれるにつれて株式市場は落ち着きを取り戻すだろう。

ところで米主要株価指数が軟調に推移する中で、S&P500配当貴族指数は堅調に推移している。同指数は今年の5月に指数算出開始から20年を迎え、S&P500構成銘柄のうち「25年以上にわたって増配を継続」「浮動株調整後の時価総額が30億ドル以上」「3カ月間の1日当たりの平均売買代金が500万ドル以上」等の基準を満たす69銘柄(2/28時点)で構成される。足もとで米ハイテク銘柄を積極的に手掛けにくい中、連続増配を可能にする安定的な経営基盤が市場に評価されているようだ。

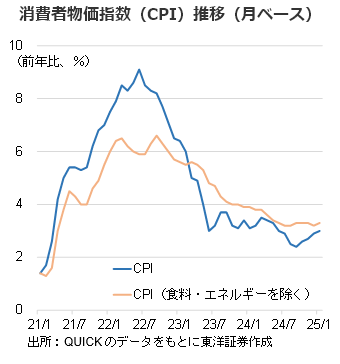

3月第2週はFOMC開催(3/18~19)前のブラックアウト期間に入り、FRB関係者は発言を制限される。金融政策を巡る手がかりを得るために2月CPI(3/12発表予定)や2月PPI(3/13発表予定)の物価指標に注目が集まろう。

また、米国は3/9(日)から夏時間(サマータイム)へ移行する。冬時間と呼ばれる標準時間の期間が終了し、日本との時差が1時間縮小する。経済指標や重要イベントの発表時刻などがこれまでと変わる点に注意したい。

(3/5記 投資情報部 岩井)