ディフェンシブ株への選別色が強まる場面か

3/3~7の米国株式市場は、一進一退の展開を想定。

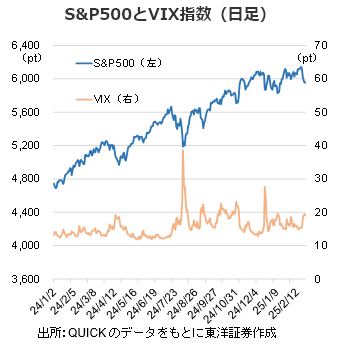

S&P500は2/19に最高値を更新した後は、AI投資の供給過剰懸念やトランプ関税による経済への悪影響等が改めて意識され、テック株を中心に軟調に推移している。

DeepSeekショックが尾を引いていることに加え、米国経済をけん引している個人消費の悪化懸念もあり、投資家は警戒感を高めているのだろう。本来個人消費に減速感が出れば、インフレ抑制要因となり、FRBの利下げ判断のサポート材料になりうる。だが、関税や移民政策等でインフレ再燃も意識されFRBも利下げに動きづらいという状況もテック株が軟調な理由だと考える。目先は、収益力が強く財務も健全なクオリティ株やディフェンシブ株等への選別色が強まろう。

来週は2月ISM製造業景況感指数(3/3予定)や2月雇用統計(3/7予定)等の発表が控える。足もとの経済指標は弱い内容が続いており、景況感が意識されやすい週に。

ウクライナ政府が米国からの安全保障支援の継続に向けた資源権益の協定案に合意したと米英メディアが報じた。停戦となれば米国の財政赤字の削減が見込まれよう。

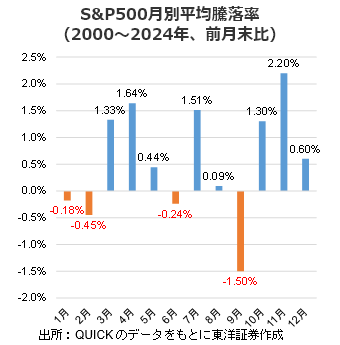

2000~2024年のS&P500の月別平均騰落率(前月末比)をみると3月、4月のパフォーマンスは良好だ。前号(No.1314)で触れたように税還付金の多くが2~5月に支払われ、投資や消費に回ることもその理由と考える。このアノマリーを考慮すると足もとの軟調場面は春先に向けての株式市場の上昇に期待した仕込みのタイミングと捉えたい。

(2/26記 投資情報部 岩井)