債務上限問題で与野党が先送りで合意、市場心理は改善か

10/11~10/15の米国株式市場は米金利が上値抑制も、与野党が債務上限問題に先送りで合意し市場心理は改善か。

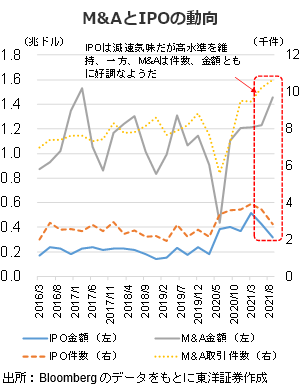

金融機関の決算を皮切りに米株式市場は決算発表シーズンが本格化する。Dealogic集計のM&A等のデータは3Qの投資銀行部門の収益が比較的好調であることを示唆。11月のテーパリング開始が予想される中、10/12に米10年債、10/13には米30年債の入札とFOMC議事録発表が予定され、金利上昇リスクがあると考える。決算が無難に通過すれば、金利上昇に強い金融株が物色対象となる可能性がありそうだ。

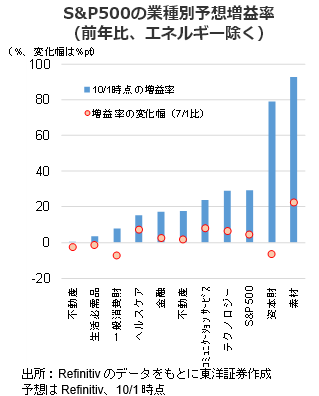

Refinitivの3Q業績予想は7月時点との比較で資本財や一般消費財の引下げが目立つ。サプライチェーン混乱やデルタ株拡大の影響を反映したものと思われる。ISM製造業で在庫状況を見ると在庫水準は50を上回るも、部品不足による未完成品や原材料の備蓄、顧客の処理能力が原因の引渡し遅れ等が原因で楽観はできない。また顧客の在庫は非常に低水準になった。ただ半導体後工程で重要なマレーシアの半導体生産能力は約80%程度まで回復する等改善の兆候も見られる。

また債務上限問題は10/6発表の12月上旬まで債務上限問題を先送りする共和党案で与野党が合意しており、債務上限問題への懸念が後退し市場心理を改善させそうだ。これにより民主党は超党派のインフラ投資案と3.5兆ドルの民主党の財政政策の審議に注力できそうだ。議論の進捗に期待したい。

(10/8朝記 投資調査部 藤本)