金利上昇を受け神経質な展開か

10/4~10/8の米国株式市場は金利上昇に弱いセクターの軟調推移が予想され、神経質な展開を想定。

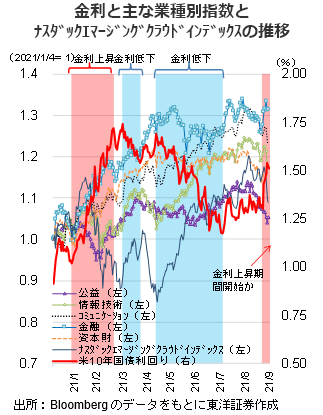

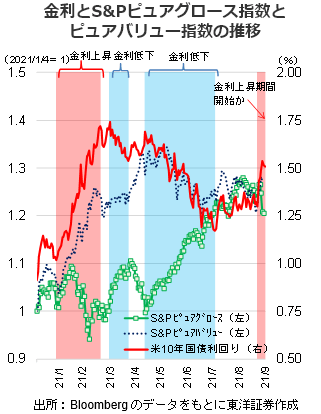

9/21~22のFOMCの内容は比較的タカ派で、11月のテーパリング開始と2022年前半での終了と、22年後半の利上げ開始を織り込ませるような内容だったと考える。米国債は上記のシナリオに沿った相場展開が想定され、米10年国債利回りは上昇していく可能性が高いと考える。10/8の雇用統計が無難に通過した場合、11月のテーパリング開始が確実視されそうだ。これは高バリュエーションのソフトウェア関連や配当狙いの公益株には売り圧力に、利鞘拡大が期待できる金融株へは後押し材料となりそうだ。

ただ仮にテーパリングが上記の予想通りになったとしても22年前半まではFRBの資産規模拡大が続き、その後も再投資継続が予想される。資産規模縮小は利上げのプロセス開始後と予想され、米株全体の本格的な調整は当面先と考える。

また米国ではインフラ投資法案や3.5兆ドルの民主党案、債務上限引上げ等の審議が難航している。もっとも民主党内で妥協が成立すれば3.5兆ドルの民主党案も債務上限引上げも上院で単独採決も可能で、最終的には民主党内か対共和党での妥協成立を見込む。その際3.5兆ドルの民主党案の規模縮小の可能性には留意したい。

(10/1朝記 投資調査部 藤本)