好調な経済成長期待が相場を下支えか

7/19~7/30の米国株式市場は、個別物色中心の展開を想定するも、経済対策への期待感もあり、比較的確りか。

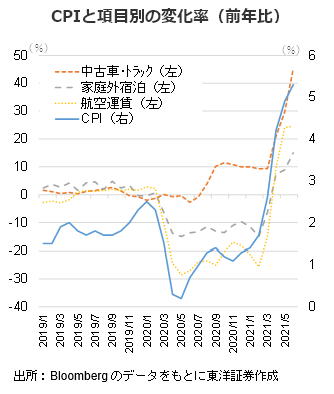

6月のCPIは前年比5.4%増と高めな数値となった。自動車の一部工場閉鎖の影響で中古自動車等の価格が急騰したほか、昨年需要が低迷した航空券等の価格が急速に戻ったこと等が背景か。供給不足解消が進むにつれて、徐々にインフレは落ち着きを見ると予想する。またパウエルFRB議長も議会証言で半導体不足等の特殊要因の寄与によるもので、概ねインフレは一過性であるとし、金融緩和継続を強調した。

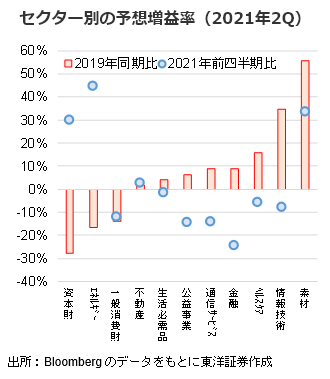

大手金融機関の決算を皮切りに決算発表シーズンに突入した。巨大IT企業を始めとした主力銘柄の決算発表が予定。多くの企業にとって昨年の第2四半期は最も経済環境が厳しい時期にあたるため、S&P500構成銘柄の増益率は前年比65.8%が見込まれている(Refinitiv集計)。2019年比でも多くのセクターが増益見通しで、増益とならない資本財、エネルギーも前期比では大幅な増益が見込まれる(Bloomberg予想)。

上院予算委員会で民主党が通過させた3.5兆ドルの歳出計画は、「米雇用計画」と「家族計画」の合計規模より若干縮小も、超党派案より規模が大きい。共和党の反対が想定され財政調整措置が取られると予想。

(7/15記 投資調査部 藤本)