金融引締め懸念もインフラ投資計画合意が相場を下支えか

6/28~7/2の米国株式市場は、金融政策の見通しに不安は残るが、バイデン大統領と超党派の上院議員団がインフラ投資計画に合意したことが相場を下支えか。

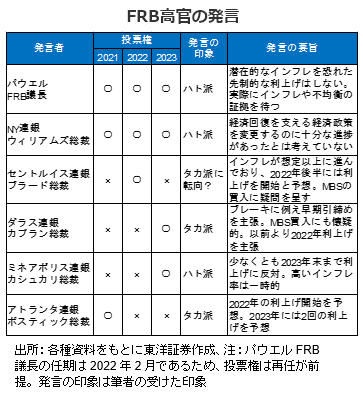

影響力の大きいNY連銀総裁やFRB議長がハト派的な発言で、ブラード セントルイス連銀総裁等のタカ派的な発言の火消しに動いており、相場を下支えする可能性があると考える。ただ、資産買入縮小に関する議論の内容を含むFOMCの議事要旨が7/7に公表を控えており上値を追える状況ではないと考える。

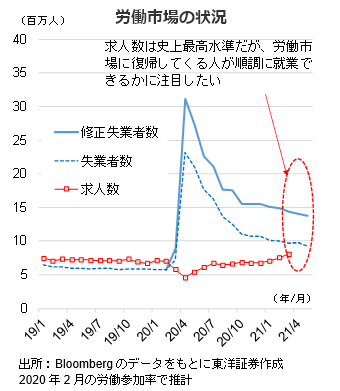

また、週末に雇用統計の発表が予定されており、潜在的な失業者の労働市場と就業への復帰の本格化も注目されよう。6月中に22の州が失業給付の追加加算の給付を打ち切る予定。雇用統計の集計対象期間は、追加加算支給打ち切りの少し前にあたり、就職活動開始時期によっては失業者数等に影響が出る可能性もありそうだ。

求人数は表面上の失業者数に匹敵する水準となっており、労働市場は回復が進んでいる様子。ただコロナ前の労働参加率で失業者数を推計すると、約441万人失業者数は増加するものと推計され、労働市場には依然改善の余地があるものと推測される。

(6/25朝記 投資調査部 藤本)