方向感は出にくい展開か

2/24-2/28の米国株式市場は、方向感の出にくい展開を想定。アップルのような業績予測引き下げリスクは残るも、一部の指標で、2月の米国経済活動の好調さを示すものが出ており相場を下支えしそう。ただ週末の2/29に中国の製造業と非製造業PMIの発表が予定されており、週後半にかけて警戒感が高まる可能性も意識したい。

ガイダンスリスクも地合い強い

2/17にアップルが新型肺炎の影響でサプライチェーンが通常通り稼働していないことや店舗が時短営業、一時停止に追い込まれていることを受け、業績予測を取り下げた。

同社が決算発表した1/28はすでに武漢閉鎖後で、ある程度、新型肺炎を考慮に入れて業績予測を策定したようだが、それでも十分に織り込めなかった模様。米国企業の業績予測には新型肺炎の影響が十分に織り込まれていない可能性があり、業績の未達や見通し引き下げのリスクがあると思われ、特に中国関連の企業には注意が必要か。中国関連でアップルに納品している企業には主に半導体関連などが想定される。

一方、2/28に米当局が対ファーウェイ禁輸強化に向けた議論を予定していたが、トランプ大統領自身はハイテク製品の中国向け輸出に前向きで、キャンセルされた模様。政権内で意見の相違があり、流動的と思われるが、これらの企業にはサポート材料だろう。

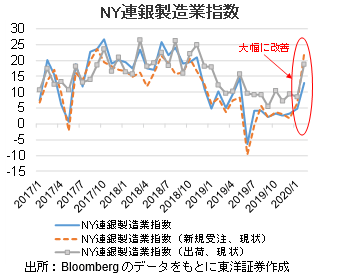

また、2月のNY連銀製造業指数は12.9と前月の4.8から大幅に回復した。新規受注と出荷の大幅改善が寄与した模様。同指数は2/15までにアンケート回収が行われており、十分に中国の新型肺炎の深刻さを反映していない可能性はあるものの、米国経済の強さを示す指標と言え、相場を下支えしそうだ。

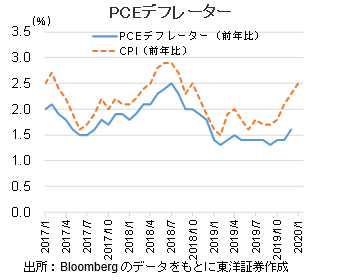

PCE(個人消費支出)デフレーターに注目

FRBの金融政策を占う上で重要なPCEデフレーターに注目したい。1月のCPI(消費者物価指数)は前年同月比2.5%増で、これまでの傾向を踏まえるとPCEデフレーターも前年同月比で2%前後になる可能性がある。新型肺炎の影響を見極められないことや、平均インフレ目標を意識したFRB内部の議論を踏まえると、2%に到達したとしても、性急な金融政策の変更はないと見ている。当面緩和的な金融政策を続けると予想する。

(2/20記マーケット支援部 藤本)