買戻し一巡後はもみ合いか

2/10-2/14の米国株式市場は、買戻し一巡後はもみ合いの展開を想定。

新型肺炎に対して、アッヴィ(ABBV)のHIV治療薬とタミフルの組合せが奏功したとの報道やアップルの主要サプライヤーが2/10からの中国での生産再開を計画しているとの報道から、新型肺炎を巡るリスクオフモードが緩和しつつあるように思われる。

ただ、依然として、中国の経済活動への影響は不透明な面があり、中国の生産再開等を巡る報道に一喜一憂する場面もありそうだ。

重要政治日程多い

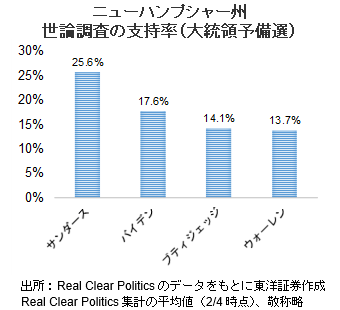

大統領の予算教書提出(2/10)や民主党のニューハンプシャー州予備選(2/11)が予定されている。米国大統領選挙のアイオワ州の民主党の党員集会では、票の集計に混乱が見られたが、96%開票時点でブティジェッジ氏がリードしている。一方、最有力候補とされるバイデン元副大統領は15.8%の得票率に留まり、元副大統領にとっては失望的な結果となった。民主党の予備選は波乱の幕開けとなったが、ニューハンプシャーはサンダース氏が世論調査でリードしており、動向に注目したい。

サンダース氏はメディケア(公的医療保険制度)による製薬メーカーとの価格交渉許可、患者や薬剤師、卸業者へのカナダなどからの安価な薬の輸入許可、カナダや英国等主要5カ国の薬価の中央値と連動させ価格を半分にするなどの措置を講じることを公約の中で検討している。同氏の勝利は製薬メーカーにはネガティブな材料と言えそうだ。

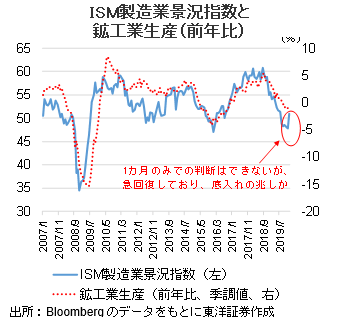

製造業に底入れの兆しか

米国の製造業に底打ちの兆しが見え始めているようだ。1月のISM製造業景況指数は市場予想48.5に反して、50.9となり好不況の分かれ目となる50を上回った。1カ月だけでは判断できないが、新型肺炎などの影響はほぼないことを示唆していると考える。

2/14に鉱工業生産の発表が予定されており、ISM製造業景況指数との連動性は比較的高いようだ。鉱工業生産にも回復が見られれば、低迷が続いてきた米国の製造業への底入れの兆しとして、素直に好感されそうだ。

(2/6記マーケット支援部 藤本)