<2020年のNYダウ予想レンジ> 25,000~32,000ドル程度

・2020年の米国株式市場は上値余地を探る展開を想定する

・米中協議進展に伴い2020年以降の業績回復を想定。それに伴い割高感も修正される見通し

・FRBは「平均インフレ目標」を導入か。流動性の面から相場を下支えしそう

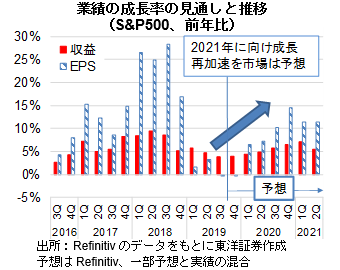

2020年の米国株式市場は上値余地を試す展開か。足元のバリュエーション面での割高感は、業績見通し引き上げに伴い徐々に解消すると見る。NYダウの予想レンジは25,000~32,000ドル程度。

米中貿易協議が第一段階の合意に至る。大統領選挙が年後半に控えていることから、19年のように米中貿易摩擦が再度激化するとは考えにくい。それに伴い20年以降業績見通しの引き上げも想定され、株式の割高感も修正されると予想している。一方、金融政策を見ると、これまでのFOMC参加者の議論によれば、「平均インフレ目標」などの導入も想定され、緩和の長期化が想定される。株式市場は強気に推移すると予想。

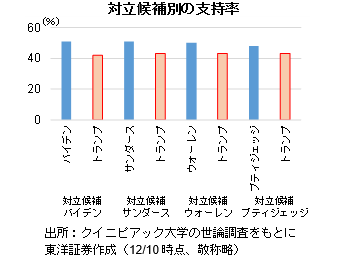

マーケットに対するリスク要因としては、大統領選挙の動向があげられる。クイニピアック大学の調査(12/10)によると、民主党の予備選でバイデン元副大統領が支持率の上位を維持している様子が見られる。

ただ、ウォーレン氏やブティジェッジ氏、サンダース氏も一定の支持率を維持しており、本命が見えにくい状況となっている。

トランプ大統領も支持率を伸ばしていると報道されているものの、それでも同調査によるとバイデン氏、ウォーレン氏、サンダース氏、ブティジェッジ氏のいずれが大統領候補になってもトランプ大統領は支持率で負けている状況。

米国の金融緩和は長期化が予想される。2020年の半ばまでに金融政策の枠組みの変更が議論されており、これまでの議論を踏まえれば、「平均インフレ目標」ともいうべき政策の導入が想定される。これは過去のインフレ率が目標を下回っていた場合、インフレ率の目標からの上振れを容認するというもので、流動性の面から株式市場を下支えしそうだ。

19年は過去最高のペースで株式市場からMMFや債券市場に資金流出しており、インフレ率が上昇し始めた場合、実質ベースで金利がマイナスになることが想定され、株式への資金回帰も想定されよう。

(12/19記 マーケット支援部 藤本)