内需主導の物色と需給改善が相場を下支えしよう

6/9∼13の日本株式市場は、値固めの展開を想定。

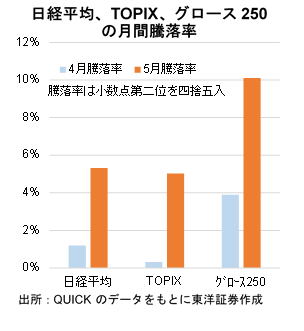

市場では「TACO(Trump Always Chickens Out)」という言葉が流行っているもよう。トランプ氏が強硬な姿勢をみせても最後には方針を変えることを表した言葉とされる。米関税政策には不透明感は残るが、過度な警戒感は後退しつつあるといえる。5月の月間騰落率をみると日経平均、TOPIXともに5%を超え、内需比率の高い東証グロース250指数においては10%を超える上昇に。投資家心理の改善がうかがえよう。

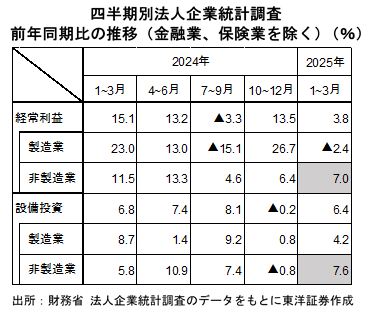

6/2に財務省が発表した25年1~3月期の法人企業統計によると、全産業(金融・保険業を除く)のソフトウェアを含む設備投資は前年同期比6.4%増と堅調であり、特に非製造業で同7.6%増と全体をけん引した。なかでも運輸・郵便業、情報通信業など、内需関連業種の寄与が目立った。経常利益でも非製造業は同7.0%増と好調で、建設業や不動産業が押し上げ役となった。こうしたデータは外的リスクに左右されにくい内需企業の底堅さを裏付けるものといえよう。事業環境の不確実性が残る中、日本株式市場では相対的に安心感のある内需関連株に資金が向かいやすい地合いが続くと考える。

企業の自社株買いや配当金の再投資が需給面を支える存在になると考える。今期は自社株の取得枠の設定が高水準であり、企業による自社株の買い付けは決算発表後から6月株主総会シーズンに向けて増加が期待される。加えて、株主総会後に株主に配当金を支払うケースが多い。企業の積極的な自社株買いや配当金の再投資を通じて株式需給の改善が進む可能性が高いと考える。

(6/4記 投資情報部 佐藤)