【日本株投資戦略】足もとTOPIXは確りの展開、過度な懸念は不要と見る

2/3∼7の日本株式市場は、もみ合いの展開を想定。

日経平均は中国発の低コスト生成AIモデル登場の報道を受け、1/27~28の2日間に915円程の下落となったが、TOPIXは確りの展開で同5.86pt高に。本当にコスト競争力があるのなら、AI産業全体の成長に繋がる好材料と見るべきで、関連銘柄の急落は過剰反応と見る。

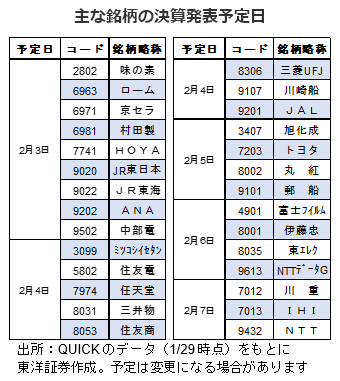

3月決算企業の3Q累計(4~12月)決算を中心に決算発表が佳境を迎えており、その内容を踏まえた個別銘柄の選別物色が売買の中心となろう。実績や通期見通し、来期の感触等を評価する流れが継続しよう。中国景気が個別企業の業績にどのような影響を与えているのかを確認し、織り込む必要がありそうだ。

日銀は1/24の金融政策決定会合で、政策金利である無担保コール翌日物金利の誘導目標を0.25%程度から0.5%程度への引き上げを決定。事前に利上げを相当程度織り込んでいたと思われるが、重要イベントを無難に通過したことで、過度な懸念が後退。投資家心理は改善に向かおう。

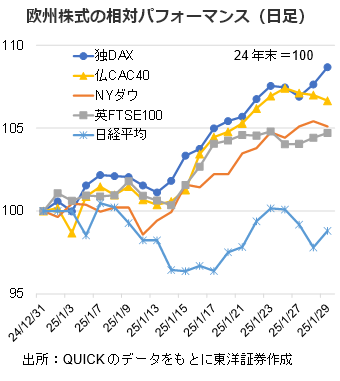

日本の投資家の目線はどうしても馴染みのある日本株(日経平均)や米国株(NYダウなど)に向かいがちだが、英国のFTSE100や独国のDAXは最高値近辺にある。また、最高値ではないものの、仏国CAC40も堅調な値動きとなっている。その背景には、欧州株の割安感や出遅れ感の修正を期待した資金シフトがあるようだ。加えて、ECBの利下げ期待等も挙げられよう。相対的な出遅れ感という点では日本株にも資金シフトの可能性がありそうだ。

(1/29記 投資情報部 大塚)