景気刺激策の実施につれ株価は持ち直しへ ~中東情勢が不透明要因に~

中国では新築住宅販売の不振が長引いているため景気下押し圧力になっているが、政府の景気刺激策が実施されるに従い株価は持ち直そう。堅調な旅行需要や電力関連投資に注目。

4月の中国株は中東情勢を受けボラティリティ上昇

4月1~24日のハンセン指数は4.0%、上海総合指数は0.1%上昇した。上海市場は狭いレンジ内の取引に終始したが、香港は4/13にイランがイスラエルを攻撃すると大きく売られ、その後は中東情勢の落ち着きと共に反発した。なお、政府は4/12に資本市場のリスク管理強化や上場企業の配当性向引き上げ等を目指す「国9条」と呼ばれる資本市場振興策を発表。10年ぶりに資本市場を重視する方針を示した。

景気刺激策の実施につれ株価は持ち直しへ

中国の1~3月GDPは前年同期比+5.3%と、市場予想(同+4.8%、Bloomberg)を上回り、景気が予想以上に好調であったことを示した。しかし、3月単月の経済指標は概ね市場予想を下回った。新築住宅販売は大幅減が続き、不動産会社は資金不足もあり、未完成未引き渡し住宅の完成も遅れているようだ。

ただ、3月製造業PMIの輸出向け受注が昨年3月以来、初めて「好調」の分野になったことから、今後、輸出の伸びが高まると期待される。また、政府は景気刺激策である生産設備の更新促進や自動車や家電の買い替え促進などを順次実施に移すと見込まれ、そうなれば景気は再び持ち直し基調に入ろう。

中東問題は長引く可能性がありそうだが、原油価格が上昇した場合でも、中国は相対的に安価なロシア産原油を輸入しており経済的影響は限定的とみる。

海外市場の影響を受けにくい本土市場は、政府の景気刺激策の実施に伴い株価は持ち直しに入るとみられる。一方、香港市場は今後も中東情勢の影響を受けやすいとみられる。

海外旅行と新型インフラに注目

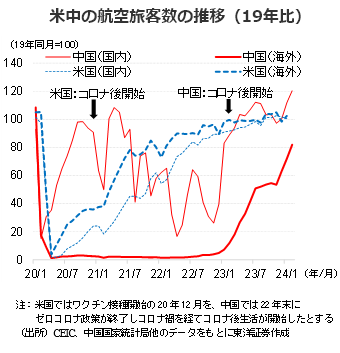

1~3月のGDPはインフラ投資の拡大とサービス消費に牽引される。特に、コロナ後消費の代表格である旅行は、米国ではコロナ後生活の最初の2年間に回復ピッチが速かった。中国はコロナ禍を経て23年初めにコロナ後生活が始まったため、旅行は引き続き回復しよう。今年は国際線本数が19年比8割まで戻ると見込まれ(今年1月同6割)、海外旅行の回復が見込まれる。海外旅行関連銘柄としてはトリップドットコム(09961)に注目したい。中国最大の旅行予約サイトで、国際業務が強く海外旅行回復の恩恵を受けやすいとみられる。

また、インフラ投資は年初から拡大基調で、特に電力関連投資は23年から前年比2割以上で拡大中。太陽光や風力発電所の拡大に加え、電力網の整備に重点が置かれる。国電南瑞(600406)は特高圧や配送電網の自動化に強みを持ち、思源電気(002028)は電力網の隔離スイッチ等で市場シェアが高い。政府は起債を増やす等、インフラ投資の拡大方針を示しており、両銘柄の評価が高まろう。

また、中東問題が悪化する場合、原油や金の価格が上昇しやすいため、中国国有石油最大手のペトロチャイナ(00857)、金の埋蔵量が国内最大の紫金鉱業(02899)も注目される。

(投資情報部 白岩CFA)