2024年の中国株相場は信頼と自信の回復が重要になろう。また、不動産指標が少しでも改善すれば投資及び消費マインドが上向くと見られる。投資対象は業界大手企業に加え生活密着型セクターも挙げておきたい。

リオープンの期待剥落、想定外の下落圧力

2023年の中国株市場は総じて売り優勢で、冴えない展開となった。年初は中国のリオープン(経済再開)期待を材料に好調な滑り出しを見せたが、年中盤から後半にかけては景気回復の遅れや投資マインド後退などが意識され、相場の下押し圧力になった。

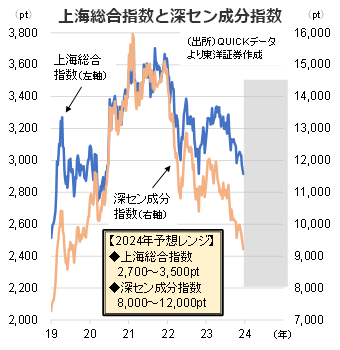

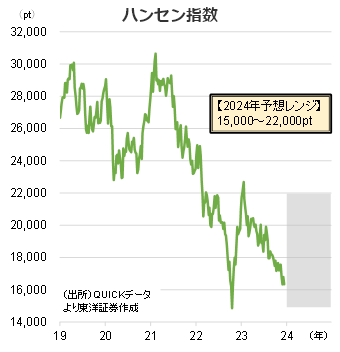

上海総合指数は5月の年初来高値3,418pt(5/9)までは堅調も、その後は売りが膨らみ、12月21日に同安値2,882ptまで下落。深セン成分指数は1月の年初来高値12,246pt(1/30)からじりじりと値を下げ、同じく12月21日に同安値9,106ptまで売られた。香港のハンセン指数は22年後半から買われ、14,597pt(22/10/31安値)⇒22,700pt(23/1/27高値)まで3カ月間で55.5%上昇。ただ、この水準がピークとなり、12月11日に年初来安値15,972ptまで下落した。

株安の主因としては、「リオープンのつまずき」「不動産市場の低迷」「外資の売り」などが挙げられよう。

リオープンへの期待は市民の消費マインドの低迷でつまずいた。中国人民銀行(中央銀行)の預金者アンケート調査(23年4~6月期)によると、「消費」「貯蓄」「投資」への意欲を問う三者選択方式の設問で、貯蓄を選んだ者は全体の58.0%(前四半期から横ばい)。"コロナ前"の19年までは50%以下だったため、足元で生活防衛志向が強まった形だ。一方、消費は前四半期から1.3pt上昇し24.5%だったが、19年10~12月期の28.0%と比べると完全復活とは言い切れない。投資は17.5%(前四半期比1.3pt低下)と低迷中だ。消費者信頼感指数は上海ロックダウンがあった22年4月以降は100を下回っている。

不動産市場では"恒大問題"に代表される先行き不透明感が市民の購入意欲減退に繋がった。23年1~11月期の住宅関連データを見ると、開発投資額が前年同期比9.0%減、新規着工面積が同21.5%減、販売面積が同7.3%減と冴えない。竣工面積は同18.5%増だが、背景には「保交楼」という政府による不動産引き渡し保証政策がある。一方、在庫面積は同20.4%増だ。住宅販売の不振は家具や建材、自動車など周辺消費にも悪影響を及ぼしやすい。22年4月以降、新築・中古の価格(70都市住宅価格指数、前年同月比)は揃ってマイナスが続く。

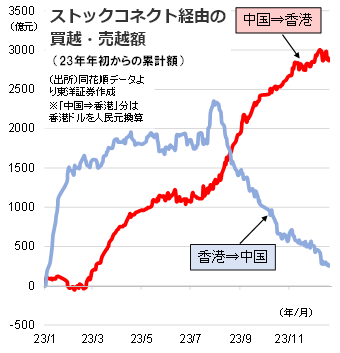

また、年後半にかけて海外投資資金の流出が目立った。ストックコネクトの「香港⇒中国」投資は、夏場以降に大きく売り越し。12月22日までの累計では250億元の買い越しだが、昨年通年の買越額900億元と比べると勢いは削がれている。背景には、中国の経済・景気や企業業績への懸念に加え、米中対立の不透明感や中国の政策動向に対する不信感があるようだ。逆に「中国⇒香港」投資は概ね右肩上がりで増えている。割安な香港株に投資する中国人投資家が目立ったが、ハンセン指数の低迷を見る限り、香港市場全体を支える力にはならなかった。

続く我慢の展開、投資対象も安全志向

24年の中国株相場は信頼と自信を取り戻す1年になりそうだ。年前半は不動産市場の動向に注目したい。前述した「保交楼」政策による住宅の建設再開・引き渡しが最優先課題だが、その進展に伴い各指標が少しでも改善すれば市民の消費マインドの回復が期待される。一方、1月の台湾総統選、11月の米大統領選などを経て、中国をめぐる国際情勢の緊迫や地政学リスクが改めて意識されれば、相場の下押し圧力になるだろう。全体的には我慢の展開が多くなりそうだ。上海総合指数は2,700~3,500pt、深セン成分指数は8,000~12,000pt、ハンセン指数は15,000~22,000ptのレンジでの推移を予想する。

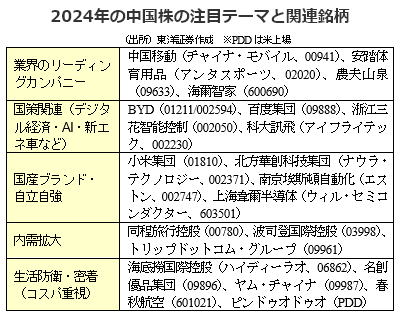

23年12月開催の中央経済工作会議では、24年の経済運営について「ハイテク・イノベーションによる現代化産業システムの構築」が筆頭項目となり、デジタル経済や人工知能(AI)などが注力分野となった。2番目は「内需拡大」で新エネルギー車や電子製品の消費を促すとされた。

ただ、財政政策は「適度に強化」と若干弱めの表現にとどまり、大規模な景気刺激策の可能性は低いと見られる。資金繰り難に陥っている不動産デベロッパーの全面救済(実質国有化など)の可能性もゼロではないが、政府としては従来通り銀行融資の拡大後押しや販売支援などにとどめ、市場の調整を待つというスタンスが基本線だろう。

厳しさが伝えられる地方財政、物価の下落傾向、市民の節約志向など経済・社会面での不確実性が否めない中、投資対象としては安全性を重視した「業界のリーディングカンパニー」が中心になりそうだ。「国潮」と称される国産ブランド推し、コスパ重視の生活防衛・密着型セクターにも注目したい。

(上海駐在員事務所 奥山)