香港市場にセカンダリー上場する中国系企業のプライマリー上場への切り替えが進みそうだ。ビリビリに続き、アリババ集団も変更計画を発表。"チャイナマネー"の取り込みを狙った動きとも見られよう。

中国人はアリババ株を買えない?

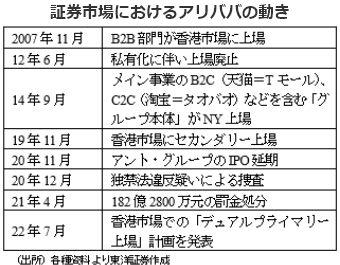

アリババ集団(09988)が7月下旬に発表した香港市場への「デュアルプライマリー上場」が話題になっている。市場では、「米国市場での上場廃止リスクに備えての措置」と捉える向きが多いが、より重要なのは、「将来的に中国の個人投資家がストックコネクトを通じてアリババ株を購入できる可能性が高まった」ということだろう。

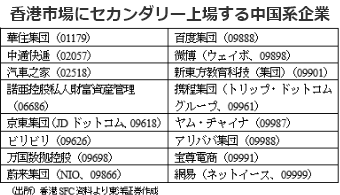

実は、中国の個人投資家は現在、香港上場のアリババ株を直接購入することはできない(QDIIファンドなどを通じた間接投資は除く)。同社は「セカンダリー上場」銘柄で、中国と香港の相互取引制度、ストックコネクトの対象銘柄ではないからだ。

同社は2014年に米国上場し、19年11月に香港にセカンダリー上場を果たした。セカンダリー上場では、最初に上場した取引所(この場合はNY)の規制が優先され、2番目に上場する取引所(香港)では一部規則が免除される。上場条件が緩く、各種手続きも省略できるメリットがある。百度集団(09888)や京東集団(09618)、網易(09999)なども同じ方式を活用している。

香港市場は近年、海外上場の中国企業株、いわゆる「中概股」やテック系企業のIPO誘致を図るべく規制緩和を進めてきた。18年にはWVR構造を持つ企業(普通株より議決権の多い「種類株」を発行する企業)の上場を認め、小米集団(シャオミ、01810)や美団(03690)などのIPOにこぎつけている。両銘柄は現在、ハンセン指数構成銘柄となり、中国人投資家はストックコネクトを通じて売買可能だ。

一方、現行規定では、セカンダリー上場銘柄はストックコネクトの取引対象ではない。香港当局は対象銘柄に組み入れるべく準備を進めているようだが、タイムスケジュールは未定だ。

これに業を煮やしたのだろうか、同じくセカンダリー上場銘柄のビリビリ(09626)は今年3月、香港市場を主要市場に変更して米ナスダックとのデュアルプライマリー上場にする方針を明らかにした。4月末に香港証券取引所から計画が承認され、10月3日に発効予定である。これならば将来的に"チャイナマネー"の取り込みが期待できる。アリババはこれに続く動きと言えよう。

なお、すでにデュアルプライマリー上場している代表的な銘柄としては、百済神州(ベイジーン、06160)、小鵬汽車(09868)、理想汽車(02015)などが挙げられる。

香港市場の売買代金押し上げへ

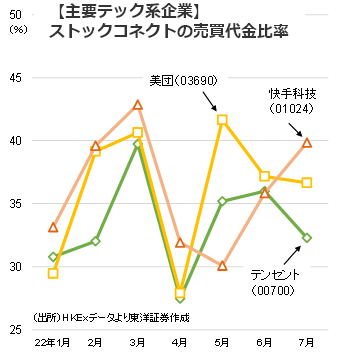

デュアルプライマリー上場に切り替え後、順調に行けば半年から1年ほどの「観察期間」を経てストックコネクトの対象銘柄になり、中国人投資家の売買が始まろう。新規マネーの流入期待は高い。テンセント(00700)の今年7月の売買代金のうち、ストックコネクト経由(中国人投資家の売買)は約32%だった。美団や快手科技(01024)なども中国からの投資人気が比較的高く、それぞれ売買代金の40%超に上ることもある。市場全体では25%前後の日が多いため、テック系銘柄への旺盛な投資意欲が見て取れる。アリババ株への中国人の投資が"解禁"されれば、商いが3~5割程度増加することも考えられよう。

また、中国系のセカンダリー上場銘柄(現時点で16銘柄)が全てデュアルプライマリー上場を果たすと、香港市場の売買代金が2割程度押し上げられるとの試算もある。アリババの今回の動きは、市場全体が活況を取り戻すきっかけになるかもしれない。

"チャイナマネー"がテック系を押し上げるか

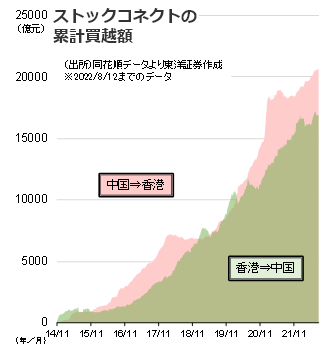

中国人投資家による香港株の買越額も順調に増えている。ストックコネクトは「香港⇒中国」投資、すなわち「海外投資家によるA株買い」が注目されがちだが、香港株の押し上げ要因になりえる「中国⇒香港」投資も見逃せない。

「中国⇒香港」投資は、21年は教育やテック業界の各種規制や恒大問題などに代表される不動産業界の変調などを背景にやや伸び悩んだが、足元で徐々に勢いを取り戻している。22年年初から8月12日までの買越額は1837億元(約3兆6700億円)に上った。ストックコネクト制度がスタートした14年11月以降の累計買越額は2兆646億元(約41兆3000億円)まで積み上がっている(8/12時点)。

22年年初来の買越額は、美団が340億元(約6800億円)、テンセントが285億元(約5700億円)、快手科技が154億元(約3080億円)など。この3銘柄だけで全体の買越額の約42%を占める。前述のように、テック系銘柄は中国人投資家からの人気が高いが、その背景には、そもそも中国A株市場に上場しておらず、ストックコネクト経由でしか売買できない希少性という面もありそうだ。

アリババ集団はデュアルプライマリー上場計画の年内完了を見込む。これが順調に進み、将来的にストックコネクトの対象銘柄になれば、"チャイナマネー"の積極的な買いが予想されよう。中国人投資家は欧米系の投資家とは異なり、各種規制や不透明感の中でも割安感を重視して買いを入れてくることも多い。テック系銘柄の全体的な底上げにつながるとも見られる。

(上海駐在員事務所 奥山)