4月に新型コロナウイルスの感染拡大に伴う都市封鎖で中国景気は落ち込んだものの、封鎖解除や景気刺激策等を背景にGDP成長率は4~6月の前年同期比+0.4%を底に持ち直しが見込まれる。住宅ローン不払い問題は新築住宅の購入者の購入意欲に水を差し住宅販売の持ち直しを遅らせるであろうが、政府の対策が実行されるにつれ再び回復基調に戻ろう。10~12月GDP成長率は5%台半ばに達すると見込む。

4~6月GDP成長率は予想を下回る+0.4%

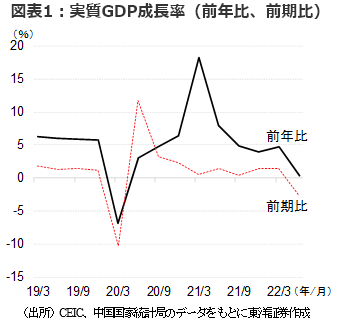

7月15日に発表された4~6月GDP成長率は前年同期比+0.4%と、1~3月実績の同+4.8%と市場予想(Bloomberg)の同+1.2%を下回った。新型コロナウイルスの感染拡大を受け、4月に上海等の主要都市で都市封鎖が行われ経済活動は大幅に停滞。6月には都市封鎖が解除されたものの、GDP成長率は大幅に鈍化した。前期比では▲2.6%となった。

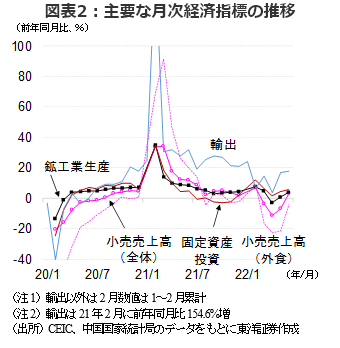

4~6月の月次データで需要動向をみると、消費は店内飲食禁止等を受け外食を中心に前年同期比で減少へ転じた一方、活発な企業の設備投資やインフラ投資などが景気を牽引した。また、輸出は引き続き高い伸びを続け、景気下支えに寄与したとみられる。

6月は内外需共に堅調

6月は都市封鎖の解除と政府の景気刺激策を背景に、経済指標はほぼ市場予想通り改善した。

小売売上高は前年同月比3.1%増と市場予想の同0.3%増を大幅に上回った。外食は同4.0%減と減少が継続したものの、自動車や宝飾品等の高額商品の販売が好調だった。1~6月の固定資産投資は前年同期比6.1%増、6月単月では前年同月比5.8%増と、2カ月連続で伸び率が高まった。特に、政府が力を入れるインフラ投資は同13.5%増と、5月の同8.3%増から伸び率が更に高まった。また、経済活動が正常化しつつあることから、製造業の設備投資も同9.9%増と堅調を維持。輸出も都市封鎖解除に伴い供給網が正常化しつつあり、同17.9%増と拡大した。6月は内外需共に堅調だったと言えよう。

住宅ローン不払いで新築住宅市場の回復に遅れ

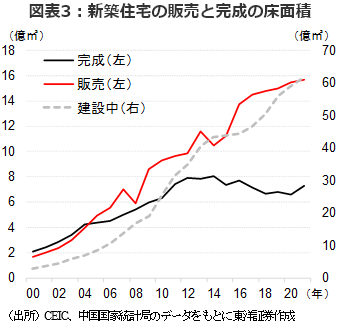

7月13日に一部住宅購入者が、購入した住宅の引き渡し期日が来たにもかかわらず引き渡されていないとして、住宅ローンの支払いを拒否していると報じられた。支払い拒否は12日には22都市の35のプロジェクトとされたが17日には91都市の300以上のプロジェクトとの報道もあり、この動きは拡大しているようだ。15日には住宅ローン不払い総額は21.1億元(約432億円)と報じられた。

中国では、住宅価格が上昇を続けていたこともあり、不動産会社は利益拡大のためにより多くの土地を購入し住宅販売を拡大しようとしたようだ。結果、購入者から取得した購入資金を購入物件以外のプロジェクトの土地使用権購入等に流用し、購入者が購入した物件の建設は資金不足で建設が中断されるという状況が増えているようだ。特に、政府が20年以降、不動産会社に対する融資規制を強化したこともあり、資金不足が一段と強まったとみられる。

政府が景気刺激策の一環として住宅取引規制の緩和や住宅ローン金利の引き下げ等を行ったことから、新築住宅販売床面積は、4月の前年同月比42%減から6月は同22%減へと減少幅が縮小し持ち直しつつある。しかし、住宅ローン不払いの動きが広がりつつあり、新築住宅の購入意欲に水を差すことも考えられ、当面は持ち直しの動きが足踏み、または後退しよう。政府は建設中断プロジェクトの中で適格なプロジェクトに資金調達の支援をするようだ。中断プロジェクトの建設が再開してくれば景気押し上げに寄与すると共に、潜在購入者にも安心感を与え、新築住宅市場は再び持ち直しを始めよう。不動産の債務問題の改善にもつながり、中国の景気回復に一段と弾みがつくと見込まれる。

10~12月成長率は5%半ばへ回復予想

新型コロナの感染者数が徐々に増加傾向にあり、人々が夏の旅行を抑制することも想定される。また、住宅販売の低迷が続くとみられ、7~9月のGDP成長率は前年同期比3%台に留まる可能性がある。ただし、10~12月は建設中断プロジェクトの建設再開や新築住宅市場の持ち直し等が進むならば、成長率は5%台半ばへ戻ると考える。

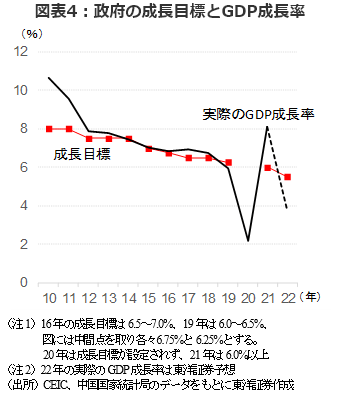

従来、通年では4.2%の成長を見込んでいたものの、新築住宅市場の回復遅れ等から3%台後半に留まると予想する。政府は今年の成長目標を5.5%と設定したが、新型コロナの感染拡大や住宅ローン不払い問題等が災いし達成は難しいであろう。李克強首相も7月19日に成長目標に柔軟性を持たせると示唆している。

(投資情報部 白岩CFA)