中国の旅行業界が新型コロナの感染再拡大で波に乗り切れていない。需要自体は根強いが、訪問先での隔離リスクなどがあることは大きなネック。感染拡大と抑え込みの間で一喜一憂する展開が続きそうだ。

封鎖リスクが重し、旅行者数は19年の半分程度

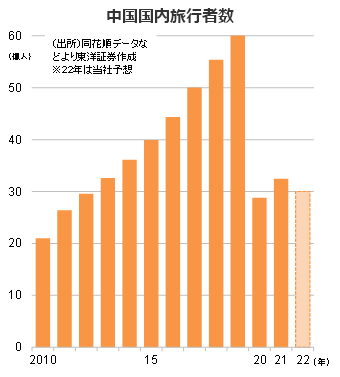

中国の2021年の国内旅行者数は前年比12.8%増の32億4600万人に上った。コロナの影響からやや脱しつつあるが、当初予想の「前年比42.4%増の41億人」(中国旅游研究院による)を大きく下回った。上半期の旅行者数は前年同期の約2倍の18億7100万人だったが、下半期にやや伸び悩んだ。

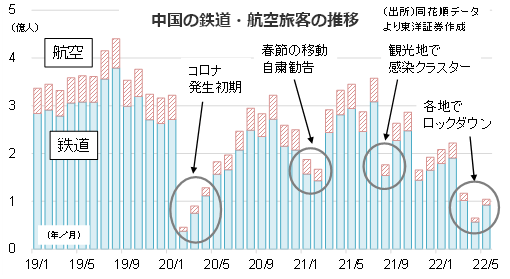

主因はコロナの感染ぶり返しだ。21年夏場の書き入れ時や秋の行楽シーズンに観光地で散発的に感染クラスターが発生。その流れはじわり続き、22年春先から深センや長春、上海などで都市封鎖(ロックダウン)が行われ、旅行や出張など市民の移動に大きな影響が出た。中国旅游研究院は22年年初、今年の旅行者数が39億8000万人に上ると予想していたが、この目論見は大きく外れそう。現実的には前年並みの30億人前後にとどまると見られる。

中国では、感染者が出たリスクエリアの区分や封鎖措置などがより明確化され、移動の際のPCR検査も緩和方向に向かいつつあることから、10月の国慶節前後の観光シーズンに向けて市民の外出機運が改善する可能性がある。昨年5月の労働節連休の旅行客数は、コロナ感染拡大前の19年の同じ時期を上回る2億3000万人に上っていた。感染状況が落ち着きさえすれば、旅行ニーズは戻ってくるだろう。もっとも、ゼロコロナ政策は継続中で、感染者や濃厚接触者の厳格な隔離方針は変わっていない。ひとたびクラスターが起きれば21年夏のように予約キャンセルが相次ぐ可能性もある。

中国の観光業収入の対GDP比は「コロナ前」までは順調に推移し、19年は5.8%まで上昇。ただ、20年は2.2%、21年は2.6%まで低下した。中国政府は社会保険の延納措置などで観光や小売り、運輸産業を支援するが、まずは人流が戻らないと企業側は「稼ぎ」を得られない。業界の浮沈はコロナの感染状況次第という流れはまだ続きそうだ。

「コロナ前」を回復した企業は?

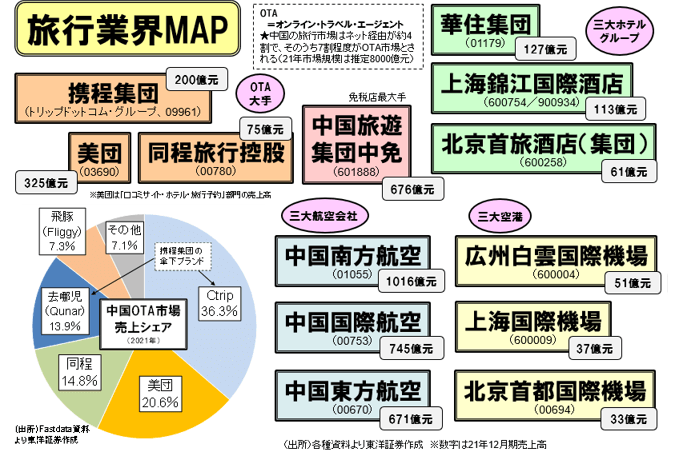

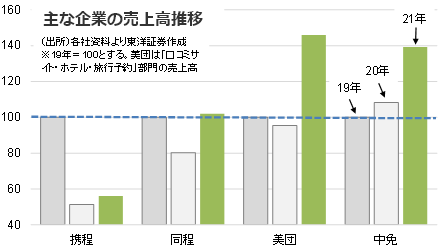

上場企業の業績は「コロナ前」の19年水準の回復度合いで明暗が分かれている。OTA(オンライン・トラベル・エージェント)で中国最大手の携程集団(トリップドットコム・グループ)の21年売上高は19年の6割にも満たない。21年はホテル予約部門が前年比14.2%増収だったが、同程旅行控股の同部門の23.8%増収には及ばず、交通チケット予約部門は同3.4%減収だった(同程は28.4%増収)。19年に売上全体の13%を占めていたツアー商品は、この2年間で売上高が4分の1に減少した。

一方、同程旅行控股は21年の売上・利益が共に19年実績を上回った。また、美団の「口コミサイト・ホテル・旅行予約」部門の売り上げは19年から5割近く伸びるなど好調。中国旅遊集団中免は海南島での免税品購入需要の高まりを受け、増収基調が続く。

ただ、航空や空港運営の大手3社はいずれも2期連続赤字と苦しい状況だ。ホテルグループで売上最大の華住集団も同じく最終赤字だった。

各地の都市封鎖などに伴う行動規制を受け、業界各社の22年6月中間期は減益、もしくは赤字継続という厳しい決算になりそうだ。ただ、コロナ感染拡大がある程度抑えられれば、需要回復の恩恵を真っ先に受けやすいセクターという点も覚えておきたい。

(上海駐在員事務所 奥山)