政府は景気減速を懸念し、景気刺激策を矢継ぎ早に発表。特に、インフラ投資はほぼ計画通りに経済を押し上げることもあり、習近平国家主席も拡大方針を示した。1~5月のインフラ投資承認金額は前年同期の約3.2倍と拡大、今後、インフラ投資の伸びが高まると見込まれる。インフラ関連銘柄の株価は長く低迷していたが、インフラ投資の政策的重要性が高まっていることや株価の割安感から、今後、見直し買いが入ろう。

景気下振れとインフラ投資

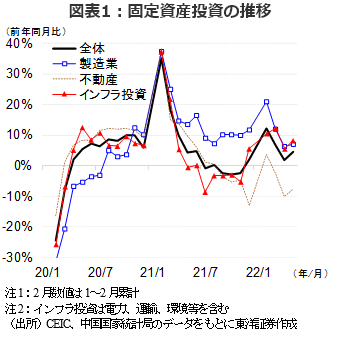

新型コロナの感染拡大に伴う主要都市での都市封鎖の影響で、GDPとの相関が高い鉱工業生産は4月に前年同月比2.9%減となり、中国景気は大幅に落ち込んだ。政府は景気減速を懸念し、4月以降にインフラ投資の拡大や消費刺激策等の景気刺激策を矢継ぎ早に発表。インフラ投資は経済押し上げに直接影響することもあり、4月26日には習近平国家主席はインフラ投資の拡大方針を示した。今年は5年に一度の共産党大会が開催予定の重要な年にもかかわらず、IMFは今年の中国の成長率を4.4%と景気が下振れすると予想。このようなことから、習国家主席は6月22日に今年のGDP成長目標(5.5%)を堅持するよう発言した。景気刺激策やインフラ投資拡大の重要性は高まっているようだ。

旧型インフラ投資の拡大

政府は足元でインフラ投資の承認を加速しており、今年1~5月のインフラ投資承認金額は6,542億元と、昨年同期の3.2倍へ拡大した。具体的なプロジェクトとしては、鉄道、電力関連(LNGの備蓄施設等を含む)、飛行場等の旧型インフラプロジェクトが多い。中央政府は、主にインフラ投資向けの資金調達手段である地方政府特別債の今年通年発行予定分(3.65兆元=約73.5兆円)を6月末までに発行し前倒しでインフラ投資を実行するよう指示。銀行に対してもインフラ投資に資金協力をするよう国営新聞を通して要請している。

5月のインフラ投資は前年同月比8.3%増と、4月の同5.6%増から加速した。年後半は、1~3月の前年同期比11.5%増と同様に、二桁増に達しよう。

旧型インフラ投資銘柄の復活

2000年以降の中国経済をみると、投資が中国経済を牽引してきた。08年のリーマンショック時にも政府は投資を中心とした4兆元(08年のGDP比13%)の景気刺激策を実施し、景気回復を図った。しかし、その後、過剰投資や過剰債務などの問題が深刻化し、政府は12年に「消費拡大」への構造転換を決定。農村人口の都市への移住促進等による所得向上により、消費拡大に努めた。

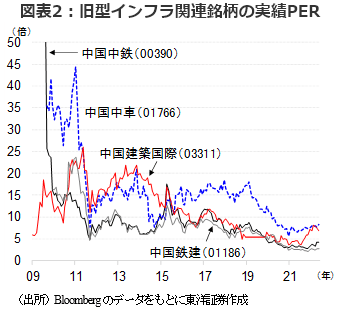

一方、旧型インフラ※と呼ばれる従来型のインフラ投資は中国経済の牽引役から外れ、投資の伸び率は減速、それに伴い旧型インフラ投資関連銘柄のPERは低下を続けた(図表2)。21年の前半には多くの旧型インフラ関連銘柄の実績PERが09年からの最低水準まで低下。しかし、コロナ禍で旧型インフラ投資が景気刺激策として再度重視されるに伴い、株価が上昇し、実績PERも高まりつつある。

※旧型に対する新型インフラとは5G関連、電気自動車用充電スタンド等

業績堅調で割安な旧型インフラ

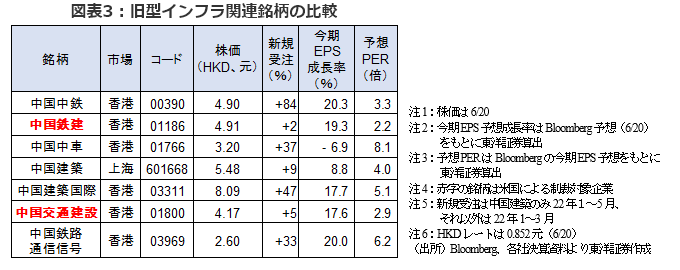

足元のインフラ関連銘柄の業績は堅調で、今年1~3月の受注は前年同期比二桁増となる企業も多く、今後、期を追うごとに更なる受注増が期待される。今期EPS増益率(Bloomberg予想)も概ね二桁増、予想PERは2~8倍程度と低く、旧型インフラ関連銘柄は割安といえよう。業績の回復が明らかになるにつれ、買い戻されると見込まれる。

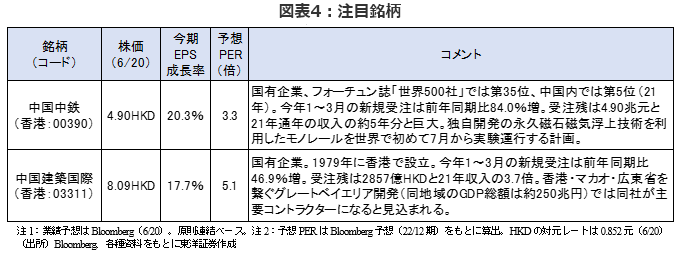

特に、割安とみられるのは中国中鉄(00390)、今期EPSは前年比20.3%増が見込まれ、予想PERは3.3倍(6/20時点)と低い。また、中国建築国際(03311)も魅力的と考える。今期EPS増益率は17.7%増と見込まれ、予想PERは5.1倍(6/20時点)。香港での事業が1割強あり、香港の金利上昇の影響はある程度受けるとみられるが、香港・マカオ・広東省を繋ぐグレートベイエリア開発では同社が主要コントラクターになるとみられ、長期的な業績拡大が見込まれる。

(投資情報部 白岩CFA)