足元の原材料価格上昇が企業の利益率に影響を及ぼしている。21年6月中間期の粗利益率が低下し、利幅の確保に苦戦しているところが多い。一方、ハイエンド製品に注力し、逆に利益率を高めている企業もある。

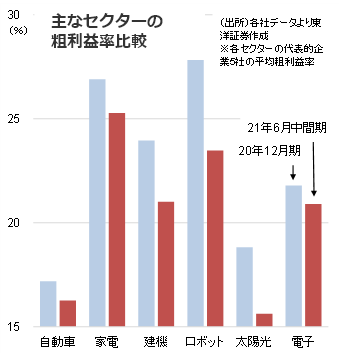

製造業で軒並み粗利益率が悪化

製造業の各セクター大手5社の平均粗利益率は直近で軒並み右肩下がりとなっている。自動車は20年12月期の17.2%から21年6月中間期に16.3%まで低下。家電、建設機械、ロボットなどは20%台をキープしたが、低下傾向は変わらない。太陽光と電子も利幅確保に苦戦した。

背景にあるのは原材料価格の上昇だ。鋼板、アルミ、銅などの価格は20年後半頃から騰勢を強めてきた。足元でロンドン金属取引所(LME)のアルミニウム価格(3カ月先物)は21年年初比で約4割高くなっている。太陽光パネルの原料となるシリコン価格は同じく年初比で9割近く上昇。コスト転換がうまく進まず、利益を削らざるを得ない企業が多かった。ただ、同じセクター内でも、様々な工夫を講じて利益率低下を限定的に抑え、むしろ逆に上昇させた企業もある。

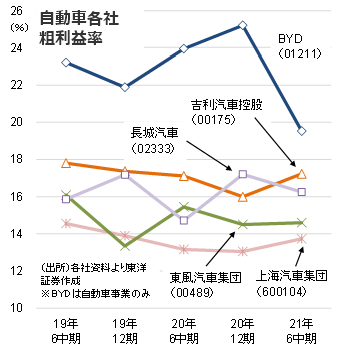

電池コスト増でBYDが思わぬ苦戦

自動車セクターでは、BYD(01211)の利益率低下が目立つ。同社自動車部門の粗利益率は20年12月期の25.2%から今中間期 の19.5%に低下。原材料価格の上昇、特に負極材など川上部材価格の上昇で車載電池の調達コストがかさんだようだ。同社の新車販売台数に占める新エネルギー車(EVやPHVなど)の比率は44.4%(20年12月期)⇒62.7%(今中間期)に上昇。電池搭載車の存在感の高まりが逆に粗利益率を押し下げたという皮肉な結果とも言えそうだ。一方、新エネ車販売比率が3.5%(今中間期)にとどまる吉利汽車控股(00175)は電池コスト増の影響は限定的だったよう。ハイエンドブランドの「LYNK&CO」など利益率が比較的高い車種の販売が増加し、粗利益率は上昇に転じている。

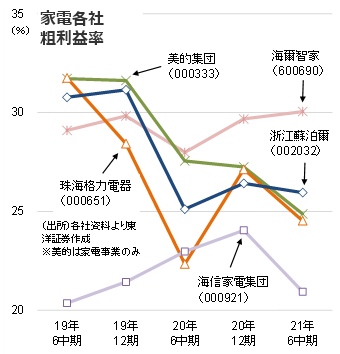

ハイエンド注力で海爾が「独り勝ち」

家電各社も明暗が分かれた。美的集団(000333)や珠海格力電器(000651)は、2年前に30%超だった粗利益率が25%以下まで落ち込んだ一方、海爾智家(600690)は28.0%(前中間期)⇒29.7%(20年12月期)⇒30.1%(今中間期)とじわり上昇中だ。原材料及び部品価格の上昇にはハイエンドブランド「卡薩帝(casarte)」の強化で対応。稼げる製品への注力でコスト高を相殺できたと見られる。

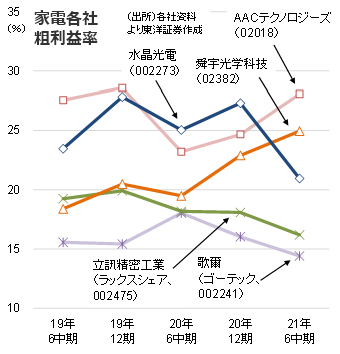

製品ミックスで明暗も

電子はまちまち。スマホ部品などを手掛けるAACテクノロジーズ(02018)の粗利益率は2年前とほぼ同水準の28.1%まで改善。例年秋口に集中するスマホ各社の新製品販売がやや遅れ、量産効果が出る(=利益率が高くなる)時期が21年1~3月期にずれ込んだという特殊要因があったようだ。例年は低くなる同四半期の粗利益率は、今年は31.1%と前四半期比3pt上昇した。一方、米アップル製品などのOEMも行う歌爾(002241)や立訊精密工業(002475)の粗利益率は右肩下がり。原材料コスト増と納入先からの価格面での圧力の板挟みにあるのかもしれない。

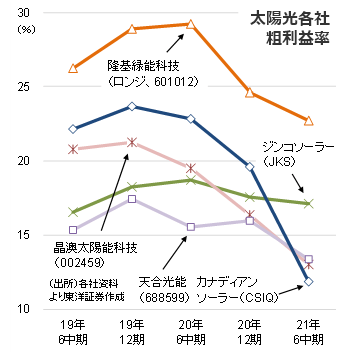

太陽光各社はシリコン価格の上昇などで粗利益率低下が目立つ。パネルで世界最大手の隆基緑能科技(601012)も同様だが、同社はインゴットやウエハーなど川上~川中分野も手掛けており、粗利益率の水準自体はパネル中心の同業他社を上回る。製品ミックスや注力分野で利益率の差が出る典型例だ。

今後は商品価格の動向に加え各社の対応策がカギとなる。ロボット製造の南京埃斯頓自動化(エストン、002747)は「(部品の)国産化進展とサプライチェーン管理の最適化を進め、下半期の粗利益率は大幅改善を見込む」と自信を示す。10月発表予定の各社7~9月決算でも粗利益率に引き続き注目したい。

(上海駐在員事務所 奥山)