中国の車載用電池市場が右肩上がりで成長中だ。新エネ車の補助金減少を背景に、低コストかつ長寿命タイプの需要が高まっているのが特徴。一方、原材料価格の急騰で各社明暗が分かれる局面にもある。

4年ぶりの高成長へ、大手3社が全体の8割

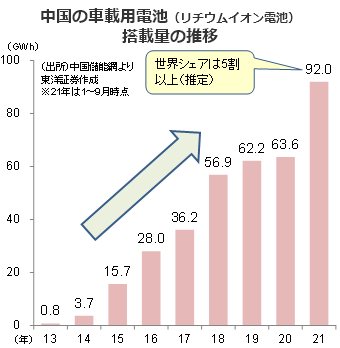

EVの心臓部とされるリチウムイオン電池。中国の21年1~9月の市場規模(搭載量ベース)は前年同期比169.1%増の92.0GWhと急拡大中。すでに20年実績の63.6GWhを上回り、年初の通年予想(前年比30%増)を大幅に上回る勢いだ。

同期の新エネ車販売台数は同193.9%増の215万7000台と好調。新型コロナなどの影響で低迷した前年同期(同17.7%減)からの反動や各メーカーが販促を強化した結果だ。中国政府は25年までに新エネ車販売比率を全体の20%まで引き上げる目標(20年は5.4%)。電池搭載量は20年実績の約4倍の232GWhに拡大する見通しである。

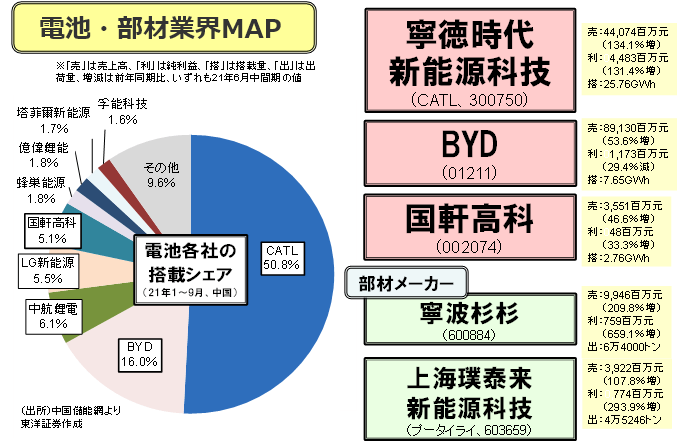

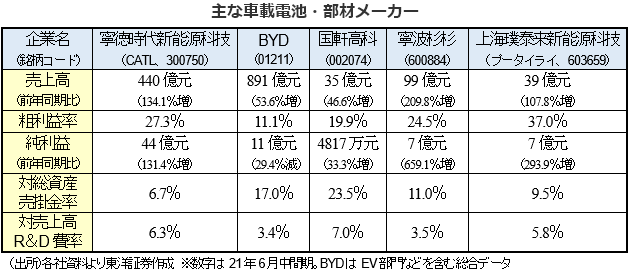

企業別シェア(21年9月)は、寧徳時代新能源科技(CATL、300750)が56.5%、BYD(01211)が17.8%、国軒高科(002074)が4.1%で、この3社で全体の8割弱を占めている。足元では地方政府との提携などを通じた増産計画も目立つ。ただ、新規増産計画をまとめると年産1100GWh相当で、新エネ車2200万台(足元生産台数の10倍以上)に搭載可能な規模まで膨れ上がるのも事実。一部では過剰生産能力を危惧する声も出ている。もっとも、新エネ車市場の長期的な高成長を見込み、必ずしも供給過多にはならないとの楽観論も根強い。その根拠の一つは、今後拡大するであろう新エネ車の輸出分野向けに大量の電池が必要というものだ。

低コストのLFPが再脚光、22年に市場の主流へ

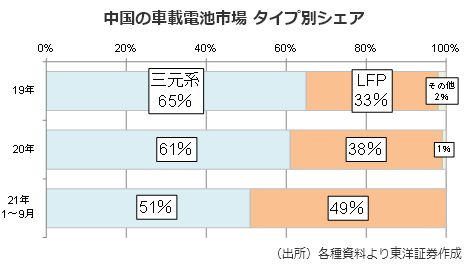

電池タイプは「三元系(NMC)」と「リン酸鉄系(LFP)」に大別される。主流は前者の三元系。正極材に「ニッケル、マンガン、コバルト」を使用する化合物系電池で、エネルギー密度が260Wh/kgと高く、航続距離延伸に有効とされる。ただ、高コストのコバルト使用でやや割高だ。EV各社は、補助金減少(21年は前年比20%削減)を背景に電池コストの圧縮に動いており、三元系には逆風が吹いている。

ここで再注目されているのがLFPだ。弱点だったエネルギー密度の低さの問題は、技術力向上で徐々に解消されている。"コバルトフリー"で、低コストかつ安全性が高いことが特徴。足元シェアは49%まで高まっており、来年以降、三元系を逆転する可能性も指摘されている。BYDが独自開発した「ブレードバッテリー」が代表的製品で、国軒高科の製品も約9割がLFPタイプとなっている。

原材料価格が高騰

リチウムイオン電池は主に「正極材(電池製造コストに占める比率は約45%)、負極材(同約13%)、電解液(同約15%)、セパレーター(同約15%)」の四部材から構成される。この部材分野で中国企業の世界シェアは70%以上と圧倒的だ(出荷量ベース、20年)。

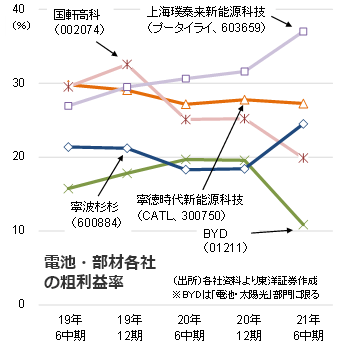

21年上半期は電池市場が急拡大し、部材供給が間に合わない事態も見られた。それにつれて価格も高騰したため、部材メーカーの好業績も目立った。負極材世界最大手の上海璞泰来新能源科技(プータイライ、603659)は21年6月中間期で前年同期比293.9%増益。背景には粗利益率が30.6%(前中間期)⇒37.0%(今中間期)まで上昇したことがある。同社は市場の長期的な需要増を見込み、負極材の年産能力を7万トン(20年)⇒27万トン(25年)まで引き上げる計画を発表するなど将来の投資にも積極的だ。一方、川上コスト増の影響で電池メーカーは苦戦。BYDの「電池・太陽光」部門は粗利益率が19.7%(前中間期)⇒10.9%(今中間期)、国軒高科は25.1%(同)⇒19.9%(同)に落ち込んだ。ただ、大手は対策として部材調達の長期契約や川上分野への進出を進めており、中長期的には利益率がじわり改善する局面も見られよう。

中国の車載用電池・部材市場は低品質製品が生産過剰である一方、航続距離や安全性に優れる高性能製品は依然として不足気味だ。市場の急成長と同時に中小メーカーの淘汰が進み、技術や資金面などで優位に立つ大手企業に集約される流れになりそうだ。

(上海駐在員事務所 山藤)