中国の白酒業界が新たな発展段階を迎えている。「量から質」への動きが見られるほか、ブランドを重視する傾向が高まってきた。中間層の拡大に伴いこの流れが中長期的に続いていくと見られる。

生産量は減少傾向も利益拡大中

白酒(=バイジウ/パイチュー)は中国発祥の蒸留酒だ。アルコール度数は50度以上が多く、おちょこのようなミニグラスで乾杯し、一気に飲み干すのが"礼儀"。原料は穀物で、高粱(コーリャン)、トウモロコシ、小麦、もち米、うるち米、ジャガイモ、サツマイモなどが用いられる。宴席や結婚式で飲まれるのが定番で、四川省や重慶市、貴州省、山西省など内陸部を中心に"家飲み"も多く見られる。

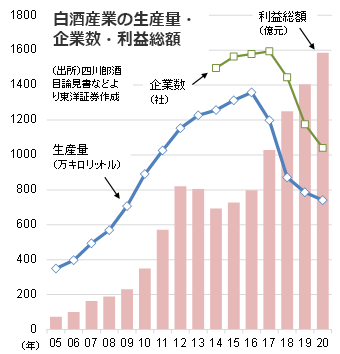

2020年の生産量は740万キロリットルで、ビールの約2割程度の規模だ。ただ、近年は右肩下がりで、ピークだった16年(1358万キロリットル)からは約45%減少。企業数も17年の1593社から20年には1040社まで減った。一方、利益は右肩上がりで、直近4年間でほぼ倍増している。買収・合併などを通じて中小企業が淘汰され、同時に各社のブランド化や高級化で「量から質」への転換が進み、稼げる産業に移行しつつあることがうかがえる。今年の生産量は5年ぶりのプラス成長が見込まれている。

マオタイはなぜ高い?

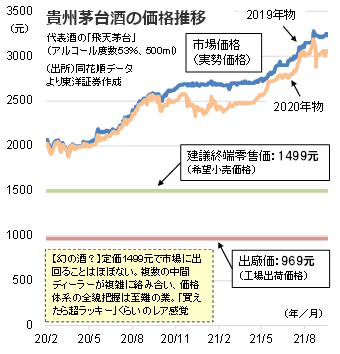

ハイエンド白酒の代表格としては貴州茅台酒(マオタイ)が挙げられよう。「飛天茅台」の希望小売価格は1499元だが、市場価格はその倍の3000元程度まで急騰。手に入りにくい酒として有名だ。マオタイは残り香が特徴的な「醤香型」に分類されるが、近年、このタイプがプチブームとなっており、その代名詞的存在としてマオタイの価値がさらに上がるという相乗効果もあったようだ。メンツを気にする中国社会では、宴席でマオタイを出すことがステータスとなる場面もあり、需給の引き締まりや価格高騰につながっている。もっとも、これはマオタイ特有の事象。白酒は本来、庶民のお酒であり、他社製品は適切な価格(定価)で流通している。

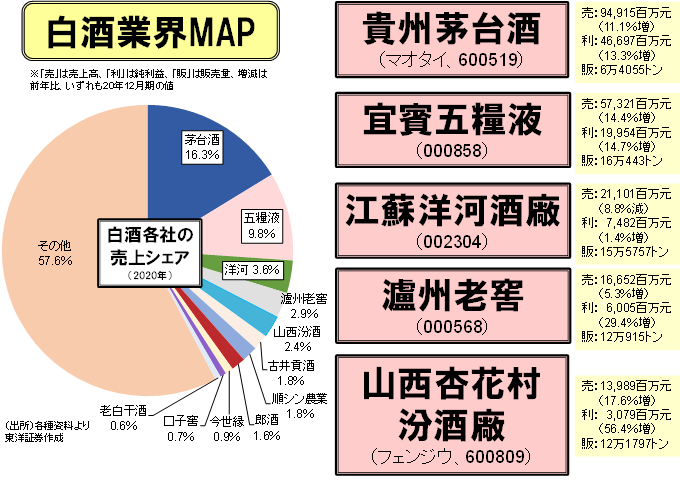

2強の大きな存在感

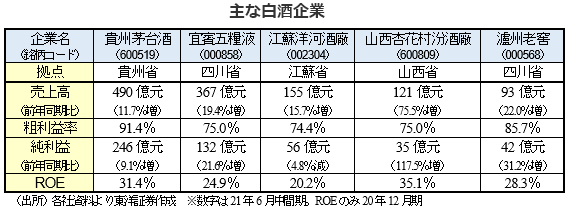

業界は大手5社が中心で、中でも貴州茅台酒と宜賓五糧液の存在感が大きい。売上ベースでは2社だけで全体の約26%、純利益ではなんと約65%を占めている。それぞれ「茅台」「五糧液」という著名ブランドを抱え、市場での認知度が高い。

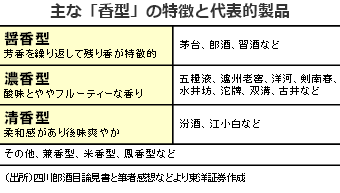

白酒は味や香りなどの違いにより「香型」という分類がされている。前述のように、マオタイは「醤香型」だが、五糧液は酸味とややフルーティーな香りが特徴の「濃香型」だ。3番手以下の江蘇洋河酒廠と瀘州老窖もこのタイプ。ややクセのある「醤香型」よりも、比較的飲みやすい「濃香型」を選ぶ人も少なくない。一方、山西杏花村汾酒廠(フェンジウ)は後味が爽やかな「清香型」だ。同社は白酒最古の歴史を持つという老舗ブランドである。味や香り、各社の歴史やブランドストーリーを楽しみながら飲むというスタイルも徐々に根付き始めてきた。また、白酒は「国潮」(国産ブランド推し)トレンドの代表格。自国製品を支持する動きの高まりが同セクターに有利に働いていると見られる。

機関投資家やファンド勢に人気のセクターで、ストックコネクトの売買ランキングでも上位に並ぶことが多い白酒銘柄。高い粗利益率とROE(自己資本利益率)も特徴だ。「共同富裕」の進展で中間層が増えれば、ミドル~ハイエンド酒の需要が増え、市場がさらに潤っていくとも見られる。需要が高まりやすい春節(旧正月)に向けて今一度注目してみたい。

(上海駐在員事務所 奥山)