中国の豚肉市場は飽和に近づいているようだが、大規模養豚業者の市場シェアは政府の支援もあり拡大傾向が続くとみられる。豚肉価格は豚コレラ発生に伴う殺処分により供給が減少し、20年には高値圏にあったがその後急落、足元では下げ止まりの兆しが出ている。豚肉価格の次の上昇局面では、大規模養豚業者が規模の拡大と価格の上昇で業績を大幅に伸ばすと見込まれる。

中国の豚肉市場は飽和に近い可能性

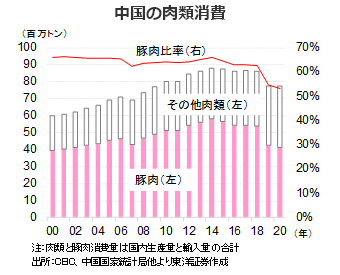

中国は世界最大の食肉消費国、食肉消費の約6割が豚肉である。また、世界の豚の半数を飼育する。

経済発展に伴う生活の向上で中国の食肉の消費量は増加したが、2014年以降は伸び悩んでいるようだ。18年以降は豚コレラが発生し、豚肉の生産と消費が共に減少、それに伴い食肉に占める豚肉比率も低下した。ただし、21年4~6月には豚コレラ発生前の出荷量に戻っている。

大規模養豚業者のシェア拡大へ

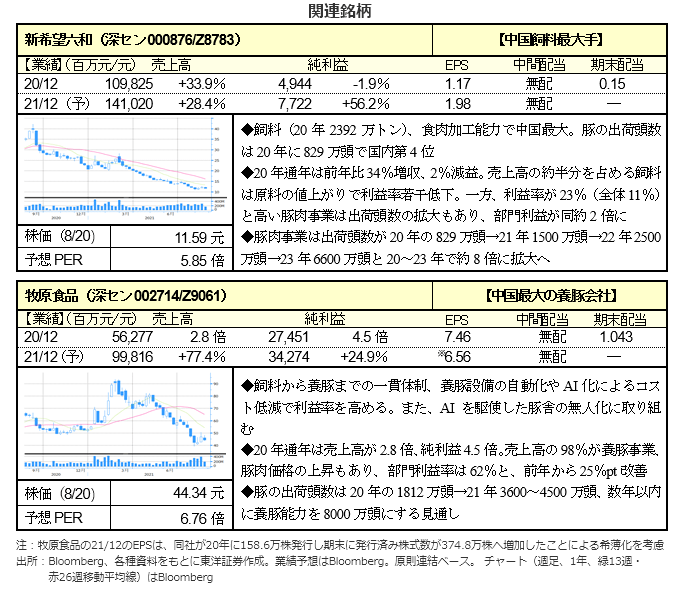

中国で養豚は、従来、農家の副業として1軒あたり1~2頭が飼われていたが、零細経営ではコストが高く、病気の管理が難しいため政府は2000年頃から養豚の大規模経営を推進。年間出荷頭数が500頭以上の大中規模生産者の全出荷頭数に対する比率は、07年の26%から15年は43.3%へ拡大、養豚大手5社の占める比率は、17年の4.8%から20年は9.2%となり、22年には25%を上回ると予想する。

豚肉価格は底打ち上昇へ

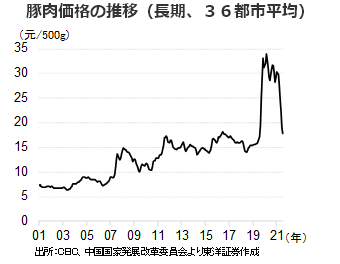

豚肉サイクル(ピッグ・サイクル)とは、ほぼ3年ごとに繰り返される豚肉価格と豚飼育頭数の周期的変動のことである。豚肉価格が上昇すると、農家は豚の飼育頭数を増やす。すると、今度は供給過剰で価格が下落し、農家は豚を飼うのを止める。そのため、供給不足で価格は再び上昇へ向かい始める。低温物流が発達すると、肉の長期保存が可能となるため輸入量の調節で価格変動が小さくなる可能性がある。しかし、中国では冷蔵設備が整備されておらず、輸入も限定的なため、ピッグ・サイクルが継続する傾向がある。

中国では18年8月に豚コレラが発生、その後全国に拡大し、約2億頭の豚が殺処理された模様。このため、19年は供給が減少し価格が急騰。20年はコロナ禍で都市封鎖や企業の操業停止等もあり豚肉の生産拡大は遅れたとみられる。しかし、21年に入ってからは生産が持ち直し豚肉価格が急落、7月には都市部では豚肉価格が17.9元/500gと、18年の水準へ一段と近づいた。政府は豚肉価格の過度な低下による供給減を懸念し、豚肉を買い支え備蓄を拡大。また、年後半の経済政策として、豚肉の安定供給を維持する方針を決定した。価格がこれ以上低下する場面では更に買い支えると見込まれる。

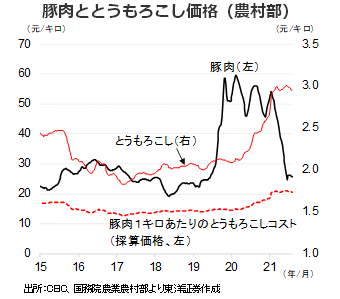

一方、豚の飼料となるとうもろこしの価格は高値を維持している。1キロの豚肉を生産するために必要なとうもろこしは7キロで、現在の1キロの豚肉価格は7キロのトウモロコシ価格に近づいており、他のコストを考慮すると採算を下回る養豚業者も出ているようだ。このため、今後は豚肉供給の減少が見込まれ、豚肉価格は早晩上昇へ転じると予想される。

(マーケット支援部 白岩、CFA)