中国の産業ロボット市場が復調してきた。2019年はマイナス成長だったが、20年は2年ぶりの増加に転じたもよう。日系など外資系のシェアが高いものの、国産メーカーも徐々に力を付けつつある。

世界最大のロボット市場

中国のロボット市場規模は2019年時点で589億元。このうち約65%が産業用、残りの35%がサービス用とされる。近年は後者のサービスロボットの成長が著しいものの、やはり業界の花形は製造業で多用される産業ロボットだ。

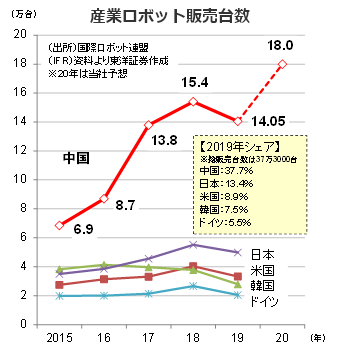

国際ロボット連盟(IFR)によると、中国の19年の産業ロボット販売台数は14万500台だった。世界最大の市場で、販売シェアは37.7%(日本は13.4%で第2位)。全世界の産業ロボットのうち、10台に4台弱が中国で売れている計算になる。ただ、販売規模は前年比8.8%の減少。自動車販売の不振(18年以降、3年連続でマイナス成長)などを受け、各社が設備投資を絞った影響と見られる。ただ、20年のロボット販売は再びプラス成長に転じ、18万台規模に上ったもようだ。

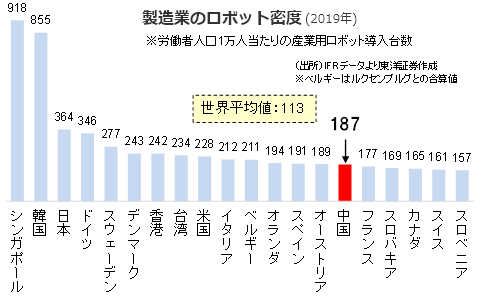

ここ数年で現場への応用も進んできた。中国の製造業のロボット密度(労働者人口1万人当たりの産業用ロボット導入台数)は15年時点で49台だったが、19年に187台まで上昇。「ロボット産業発展計画(2016~20年)」(16年3月公布)では20年目標値として150台が掲げられており、これを前倒しで達成した形だ。ただ、シンガポール(918台)、韓国(855台)、日本(364台)を大きく下回る。労働者賃金の高騰や労働生産人口の減少見通し、また「ポスト・コロナ」をにらんだオートメーション化の加速に鑑みると、今後の成長余地はまだ大きいと見られる。

中国政府は政策面で業界を後押ししている。「中国製造2025」(15年5月公布)では重点分野のスマート製造設備の一つとしてロボットが挙げられ、17年11月発表の「製造業の中核競争力を増強するための3カ年行動計画(2018~20年)」でもスマートロボットが強調された。有力企業には政府系投資資金や各種補助金などの支援があり、官民一体での産業底上げが進む。

外資メインの市場で国産化推進なるか

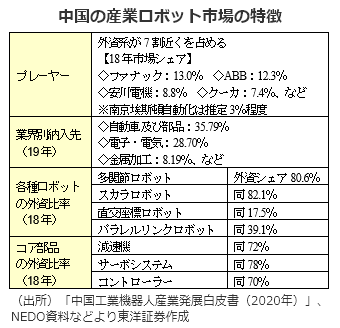

拡大基調の中国ロボット市場だが、その中身を見ると外資系ブランドの存在感が強い。いわゆる"世界4強"のファナック、ABB、安川電機、クーカ(美的集団傘下)の中国市場シェアは計41.5%で、他の外資系も含めると市場の7割近くになる。これは18年の数字だが、足元でもほぼ変わっていないと見られる。端的に言えば、国産ブランドの技術力が弱いことが課題で、特に高い技術力が必要とされる6軸以上の多関節ロボットなどで外資シェアが高い。

また、高度なロボット製造に不可欠なコア部品(減速機、サーボシステム、コントローラー)でも外資系企業が中心だ。ただ、中国勢の実力向上や国産化推進という市場の"空気"にも後押しされ、徐々にではあるが国産比率が向上中。日系が強かったサーボシステムでは、中国ブランドの市場シェアが14年の12.5%から18年の22.5%まで高まった。南京埃斯頓自動化(エストン、002747)や瀋陽新松機器人自動化(300024)などはロボット部品の自社開発品への切り替えを模索中で、今後も部品分野での"メイド・イン・チャイナ"化が進むと見られる。

買収攻勢で業容拡大中

自社開発の推進と共に、中国企業による外資企業のM&A(合併・買収)も目立つ。言い換えれば「時間をカネで買う戦略」がロボット産業でも多く見られる。

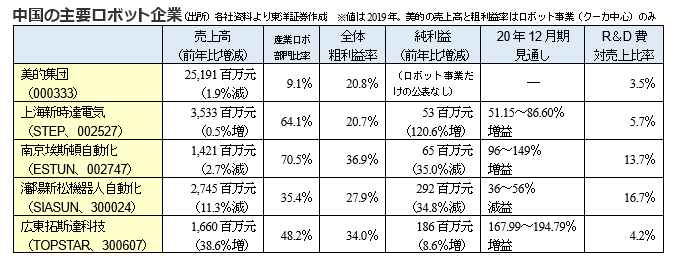

白物家電大手の美的集団(000333)は16年に独クーカを買収。売上高に占める比率は9.1%(19年)にとどまるが、家電ビジネスの"一本足打法"から事業多角化を進めている。瀋陽新松機器人自動化は韓国の新盛グループのファクトリーオートメーション(FA)事業を買収。また、南京埃斯頓自動化は、伊エウクリッド、独M.A.i、米バレット、英トリオ、独クロースなどに出資及び買収攻勢をかけた。手当たり次第の戦略にも見えるが、ロボットアームのバレット、制御装置のトリオなどそれぞれ異なる分野(同社が弱い分野)を取得しており、したたかにロボット分野で"多国籍連合"を形成している。

(上海駐在員事務所 奥山)