20年10-12月は、消費の回復、設備投資の盛り返し、輸出の拡大等を受け、GDP成長率は前年比+6.5%と市場予想を上回り、2年ぶりの高い成長率となった。結果、通年では+2.3%と、主要国で唯一のプラス成長になったとみられる。足元では新型肺炎の感染拡大を受け、春節の帰省や消費の回復が鈍るとみられる。ただし、中国経済の正常化は進んでおり、1-3月に二桁成長が見込まれる。

10-12月GDPは+6.5%と2年ぶりの高成長

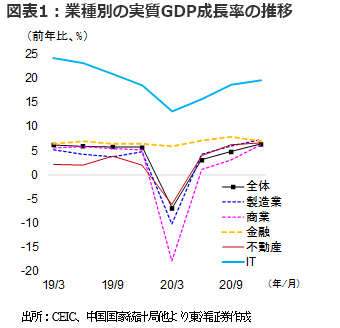

1月18日に発表された10-12月のGDP成長率は前年比+6.5%(7-9月同+4.9%)と、市場予想(同+6.2%、Bloomberg)を上回り、2年ぶりの高い成長となった。中国では同期間に新型肺炎の影響が限定的だったこともあり10月に国慶節で旅行が回復、また、11月の「独身の日」セールが好調に推移し、消費が回復。投資については、新旧インフラが拡大する中、設備投資が盛り返しつつある。更に、同期間に輸出が拡大し貿易黒字が2120億ドル(同67%増)となったこともあり、純輸出もGDP成長に寄与した模様。

このため、2020年通年のGDP成長率は+2.3%(市場予想+2.1%)と、19年の+6.0%から大幅に減速したものの、主要国で唯一のプラス成長になったとみられる。

12月の経済指標はまちまちだが全体的には堅調

12月単月の主要経済指標はまちまちの動きとなった。小売売上高は、11月の「独身の日(11月11日)」のネットセールの反動減もあり、伸び率は前年比4.6%増と11月実績(同5.0%増)を下回った。特に、化粧品や宝石などの高額品の伸びが鈍化。固定資産投資(年初来)は同2.9%増と11月実績(同2.6%増)は上回ったものの、市場予想(同3.2%増)には至らなかった。中国人民銀行が金融緩和を微調整している模様で、12月の新規の社会融資総量(実体経済の資金調達総額)が同21.9%減になり、12月単月のインフラ投資や不動産投資の伸びに影響したとみられる。一方、鉱工業生産は同7.3%増と、11月実績(同7.0%増)と市場予想(同6.9%増)を上回った。設備投資の回復を受け機械やロボットの生産が拡大し、新旧インフラ投資も堅調であった。

春節の正常化は遅れるが、1-3月GDPは二桁成長へ

足元では中国でも新型肺炎の新規患者数が増加し、1月13日には昨年4月以来となる死者が報告された。政府は新規感染者数が多い河北省等の一部地区を封鎖、春節の祝休日(2月11~17日)前にはPCR検査を要求するなど、帰省の自粛を求めている。ただ、昨年の春節はコロナ禍で一部地域では都市封鎖がなされ、その後の企業の操業再開が4月あたりまでかかったこと等を考慮すると、今年は春節の旅行や消費の回復は鈍いとみられるが、それ以外はほぼ正常化に近いといえよう。また、世界的に再び感染が拡大しているため、医療機器やPC等のコロナ特需と言える輸出増加が見込まれる。今年1-3月のGDP成長率は、昨年同期に同▲6.8%に落ち込んだという前年比効果もあり、二桁成長になると見込まれる。

(マーケット支援部 白岩CFA)