フィンテック(FinTech)とは、金融(Finance)と技術(Technology)を組み合わせた造語。近年、中国企業によるフィンテック特許の出願が急増し、その存在感が大きくなっている。WIPO(世界知的所有権機関)が発表した「2020年世界フィンテック特許出願件数トップ100」では、中国平安保険(02318)とアリババ集団(09988)がそれぞれ1位と2位を独占するなど約半数は中国勢が占めた。

アリババ系のフィンテック大手、アント・グループ(06688、688688、以下アント)は11月5日に香港と上海で同時上場する予定。同社に対する米制裁検討が報道されているが、中国における市場支配力や低い海外売上比率(20年6月中間期:4.4%)などで、投資家からの人気は衰えず、調達資金規模は史上最大になる見込み。以下、アントの主要事業及び中国フィンテック市場の見通しを簡単に紹介する。

決済はアントのフィンテックサービスの基盤

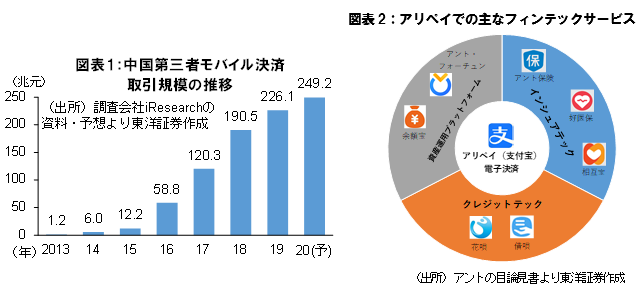

アントの「アリペイ(支付宝)」は2009年にモバイル決済サービスの提供を始め、中国のモバイル決済時代は幕を開けた。14年の旧正月に、テンセント(00700)が同社アプリ「微信(ウィーチャット)」上で提供するデジタルのお年玉サービス「微信紅包」が大人気を博し、アリペイの独占を切り崩したが、それが同時にモバイル決済を普及させる起爆剤となった。14年以降、中国の第三者モバイル決済取引規模は爆発的な拡大を見せ、19年に226兆元(約3540兆円)を超えた(13年の約188倍)。アプリ1つで買い物や旅行、さらに病院などあらゆるシーンで利用可能となり、今やモバイル決済は市民生活の隅々に浸透している。現在、アリペイとテンセントの「ウィーチャットペイ(微信支払)」が中国モバイル決済市場シェアの大半を占める寡占状態となっている(19年の市場シェア:アリペイが54.4%、ウィーチャットペイが39.4%)。

アリペイは現在、10億人以上の年間アクティブユーザー、8000万以上の月間アクティブ商人(マーチャント)を抱えるスーパーアプリとなっている。さまざまな生活シーンで利用され、ユーザーの属性や消費性向など膨大なデータが蓄積されている(アントが独自開発したデータベースのOceanBaseは世界一)。モバイル決済はアントの基盤事業として位置づけられる。決済を利用する大勢のユーザーを低コストで資産運用、融資や保険などその他フィンテックサービスに誘導し、事業拡大に成功した。また、フィンテックサービスの拡充がアリペイの更なる普及につながる相乗効果も得られている。

信用スコアによる融資(クレジットテック)

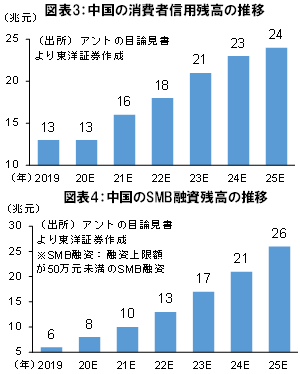

クレジットテック(CreditTech)は、クレジット(信用)とテクノロジーを組み合わせた造語。アントは消費者向けに主にオンライン・クレジットの「花唄(ファーベイ)」と上級商品の「借唄(ジエベイ)」を提供。また、傘下のネット銀行「網商銀行(マイバンク)」経由でSMB(スモール・ビジネス)向けの融資サービスを行っている。中国では、18歳以上の人口の75%はクレジットカードを持っていない(19年末)。「花唄」は、クレジットカードのような「先消費、後払い」ができ、最長40日間無利子で、3回から12回の分割返済もできる。独自の信用スコアシステム「芝麻(ゴマ)信用」のスコアなどを考慮してユーザーの利用限度枠を設定する仕組みが特徴だ。アントの個人融資事業は、小口融資に加え、ユーザーが信用スコアの低下を危惧するため、債務不履行の比率も低い(19年12月末時点、返済期限の超過日数が90日以上の比率は1.05%)。

20年6月末時点、アントのクレジット・プラットフォーム経由での小口融資残高は2兆1540億元(約33.8兆円)に達した(国内首位)。図表3と4で示されるように、中国の消費者信用とSMB(スモール・ビジネス)融資市場の成長ポテンシャルは高い。

資産運用プラットフォームは国内最大規模

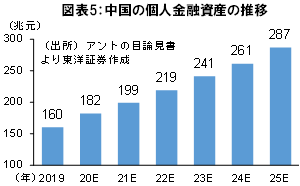

13年、アントは「アリペイ」を介してMMF(マネー・マーケット・ファンド)商品「余額宝」を発売。今では、同商品は中国最大規模のMMFに急成長した。また、同社は、約170の資産管理会社と提携し、ユーザーのニーズに応じて、6000を超える投資信託等の金融商品を販売する。個人所得の向上などに伴い、中国では資産運用ニーズが高まっている。20年6月末時点、同プラットフォーム経由での資産管理規模は4兆990億元(約64.2兆円)に達した。図表5に示すとおり、中国の個人金融資産は増加傾向を辿り、25年に287兆元(約4500兆円)に達する見込み。また、中国の個人金融資産に占める現金及び預金の割合は大きく(19年末は58%)、今後「貯蓄から投資へ」の動きが進む可能性が高い。

インシュアテックの高成長に期待

18年10月、アントは医療共済商品の「相互宝(シャンフーバオ)」のサービスを開始。同商品の特徴は、加入時に負担なしで給付金・管理費を分担する後払いスキーム。癌など100種以上の重大疾病に罹患した場合、39歳までは最大30万元(約470万円)、40~59歳までは最大10万元の一時金が支給される(19年、会員1人当たりの平均分担金は29元)。20年6月末時点の同商品のアクティブ会員数は1億人を超えた。20年6月末時点、アントは約90社の保険会社と提携し、生保・健康保険や損保など幅広い保険商品ラインナップをプラットフォームで販売。中国では、生活水準及び保険意識の向上やデジタル化の進展で、オンライン保険市場は高成長(19~25年の年平均成長率38.1%)が見込まれる。

(東洋証券亜洲有限公司 キョウ)