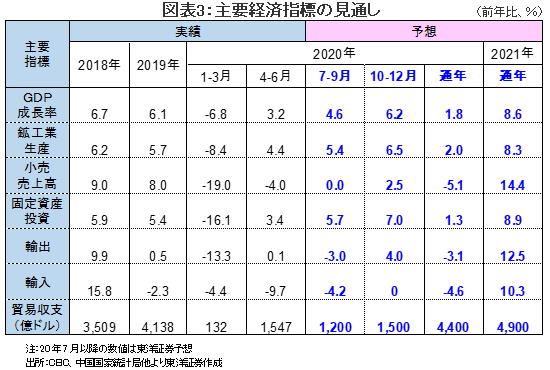

4~6月のGDP成長率は前年比+3.2%と、中国景気がV字型回復を順調にたどっていることを示した。ただ、外食を中心に消費の改善が遅れ、需要は不十分な印象。今年後半は、国内の団体旅行等が再開されたこともあり、サービス消費の改善が予想される。政府は景気下支え策を維持するとみられ、通年では同+1.8%の成長を見込む。来年はワクチン接種が可能になり消費が盛り返すとみられ、GDP成長率は同+8.6%を予想。

GDPは大幅に改善、ただし需要は不十分な印象

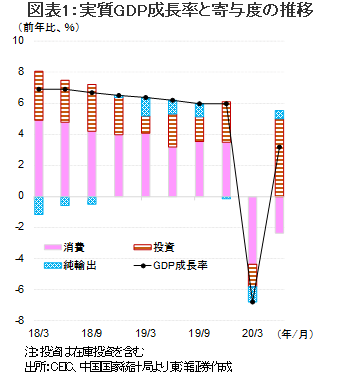

4~6月のGDP成長率は前年比+3.2%と、市場予想(Bloomberg)の同+2.4%を大幅に上回った。1~3月の同▲6.8%から大幅に改善した。投資、消費、輸出、全てで、4~6月は1~3月から伸び率が高まった。特に、投資の月次指標である固定資産投資は、政府による新旧インフラ投資の拡大が貢献し、同期間の平均伸び率が同+3.4%(1~3月同▲16.1%)となり、GDP成長率の改善に寄与した。また、同期間の貿易黒字は輸入減を受けて同48.9%増の1547億ドルへ拡大し、純輸出の寄与がプラスへ転じた。ただ、GDPの半分以上を占める消費は、小売売上高の伸び率が未だ前年比マイナスで推移するなど低迷し、在庫が増大したとうかがえる。消費の回復が遅れ、内需の回復は不十分だった印象がある。

6月の経済指標は概ね改善したが消費が弱い

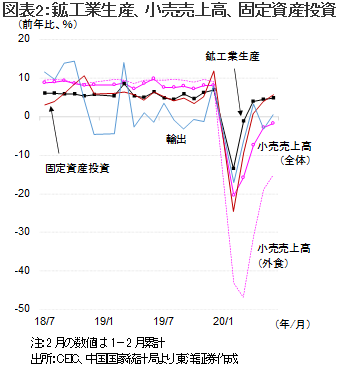

6月の主要経済指標の伸び率は、概ね5月を上回り、回復が着実に進んでいることを示した。6月の鉱工業生産(前年比4.8%増)は19年通年(同5.7%増)に一段と近づき、固定資産投資(単月、同5.6%増)は既に19年通年の伸び(同5.4%増)を上回った。政府が推進している、旧型のインフラ投資は同12.0%増と17年7月以来の高い伸びを示し、新型インフラ投資を含む通信関連の投資は同51.7%増(5月同18.9%増)と、急速に伸び率が高まった。政府の施策は奏功しているようだ。ただし、小売売上高は同1.8%減(5月同2.8%減)と、プラス転化が予想されていたにもかかわらず、マイナス圏にとどまった。特に、「三密」になりやすい外食は同15.2%減と改善が遅れている。外食等のサービスを中心に消費の弱さが継続しているようだ。

今年のGDP成長率は+1.8%を予想

7月に入り政府が、省を跨いだ国内ツアー旅行や映画館の再開を決定したこともあり、サービス消費の伸びは徐々に高まると期待される。ただし、新型肺炎のワクチンや治療薬が普及するまでは、客足がコロナ禍前の水準に戻るのは難しいであろう。また、新型肺炎の特需であった在宅勤務用のPC需要が一巡するとみられること、秋冬に向かい国内外で新型肺炎第2波の可能性があることなどから、今後も中国の景気下押し圧力は強いと見込まれる。

このため、政府は新旧インフラ投資の拡大、住宅購入規制の緩和、金融緩和等を維持すると見込まれる。特に、インフラ投資は景気下支えの効果が事前に把握しやすいことに加え、失業対策にもなる。政府はインフラ建設等に使用できる地方特別債の発行枠を、今年は昨年より1.6兆元増やし3.75兆元とした。この資金はプロジェクトの資本金としても使用でき新たな借入金が可能となるため、総投資額の乗数効果が期待できる(昨年のインフラ投資額は約15兆元)。また、来年から始まる第14次五カ年計画(21~25年)は「中国製造2025」の完成を目指すとみられるため、政府は新型インフラ投資の手も緩めないであろう。このため、7~12月のGDP成長率を前年比+5.4%(1~6月同▲1.6%)、通年で同+1.8%の成長を予想する。

可能性は低いとみられるが、中国で秋以降に再び新型肺炎の感染が拡大することも考えられる。その場合は、政府が景気下支え策を積み増し、景気回復を図り、プラスのGDP成長率を目指すであろう。

来年は+8.6%成長と成長拡大を見込む

来年については、年半ばには新型肺炎に対するワクチン接種も可能になるとみられ、海外旅行やその他の娯楽も一段と改善がみられよう。小売売上高はサービスを中心に前年比14.4%増と、大幅な拡大を予想する。投資については、インフラ投資を中心に政府が出口戦略を模索するとみられるものの、企業収益の改善を背景に設備投資が盛り返すと予想する。通年のGDP成長率は前年比+8.6%と、コロナ禍で今年の成長が大幅に落ち込むとみられることの反動もあり、11年以来の高い伸びを予想する。

ただし、米中関係が著しく悪化しているため、特に輸出企業が中国国内の生産拠点を中国以外の国々へ移す可能性が高まろう。そうなれば予想が下方修正されることも考えられる。

(マーケット支援部 白岩CFA)