香港版「国家安全法」は6月中に成立する見通し。同法案の実施は、国際金融センターとして香港の地位低下につながるとの懸念があるが、米国で上場する中国企業の「香港回帰」の動きが顕著となっており、香港市場の存在感は一段と高まっている。米中対立は引き続き香港市場の重荷と見られるが、中国本土マネーの流入や出遅れ感・割安感からの見直し買いが引き続き相場の支えとなろう。

香港版「国家安全法」は6月中に成立する見通し

日本の国会にあたる中国の全国人民代表大会(全人代)常務委員会(6月18~20日)で、香港版「国家安全法案」が審議され、6月末に可決される見通し。同法案には、香港で国家分裂や政権転覆、テロ活動、外国勢力と結託して国家安全に危害を加える行為を処罰する規定が盛り込まれる。

香港の民主派は「国家安全法」により香港の「民主・自由」が失われ、「一国二制度」の崩壊だと強く反発している。一方、香港各界連合戦線が5月24日に発起した「国家安全法立法化」支持の街頭とオンラインによる署名活動では、8日間で約293万人分の署名が集まった。香港内では同法案に対する意見が二分していると言えよう。

欧米諸国は同法案が「一国二制度」を破壊すると批判している。これに対して中国政府は「一国二制度」を確保して香港の長期繁栄を守るものだと主張し、法案制定を譲らない姿勢を貫いている。

法案の審議予定が市場に伝わった5月22日、ハンセン指数は5.6%安と急落した。ただ、その後過度な悲観が修正され、6月3日時点で既にその下落幅を埋めた。法案制定は香港からの資金流出を招くと懸念されているが、足元の状況を見る限り杞憂に過ぎないようだ。米ドルとの金利差や大型上場などを背景に為替市場では香港ドルが上昇し、香港当局はドルペッグ制を維持するため、米ドル買い・香港ドル売り介入の実施を強いられている。

米国で上場する中国企業の「香港回帰」が顕著

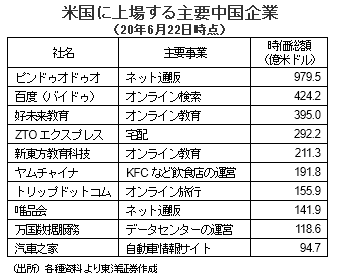

19年11月、アリババ集団(09988)は重複上場の第1号として香港に上場し、大きな注目を集めた。半年経った5月から、重複上場が再び注目され、その動きが顕著となっている。6月に中国ネットサービス大手2社、網易(09999)と京東集団(09618)が香港回帰を果たし、中国ネット検索最大手の百度(バイドゥ)やデータセンター運営大手の万国数据服務なども香港回帰計画を進めていると伝えられている。回帰ラッシュの背景には、米中対立の激化に伴う米国上場の中国企業に対する規制強化があったと見られる。5月20日、米上院は米国に上場する外国企業に経営の透明性を求める「外国企業説明責任法」を可決した。外国政府の支配下にないことの証明などが義務付けられることから、法案は中国企業を念頭に置いたと見られ、今後下院の可決を経て、米大統領が署名すれば成立する。

米国で上場する中国企業のうち、香港回帰の条件を満たす企業は約40社あると推測され、その動きはしばらく続く見通し。

香港取引所(00388)はニューエコノミー企業を誘致するため、18年4月にメインボードの上場規則を改定し、普通株と権利の異なる種類株を発行する新興企業の上場や重複上場などを認めた。今になりその制度改革は大きく功を奏している。現在、香港取引所はテンセント(00700)、アリババ集団(09988)をはじめとする中国IT企業の集積地となっている。現地では、同取引所をアジア版ナスダックだと呼ぶ声も増えつつある。

中国本土マネーの流入は香港市場の支えに

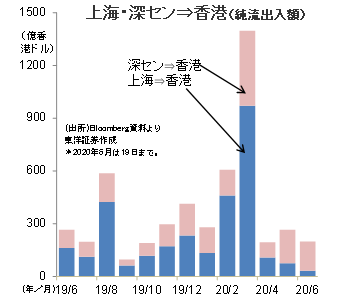

香港市場の割安なバリュエーションや海外投資意欲の高まりなどを背景に、中国本土から香港への資金流入が続いている。6月19日時点、「ストックコネクト」経由での香港株の年初来の買い越し額は3000億香港ドル(約4.1兆円)近くに達し、19年通年の約2500億香港ドル(約3.4兆円)を上回った。特に、3月の下落時には約1400億香港ドル(約1.9兆円)の大幅買い越しとなり、相場の支えとなった。

香港市場は、欧米系の機関投資家が主な市場参加者だ。しかし、近年ストックコネクト制度の導入などにより、中国マネーの存在感が大きく増している。

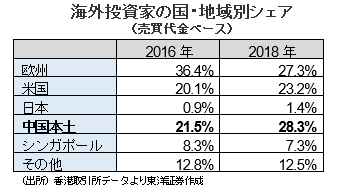

18年、香港市場における海外投資家の国・地域別シェアを見ると、中国本土は16年の21.5%から28.3%に大きく上昇。19年から、ストックコネクト経由で活発な売買が続いているため、中国マネーのさらなるシェアアップが予想される。香港市場における中国マネーの存在感の高まりは、香港株の株価形成にも大きな影響を与えよう。

香港は金融ハブの地位固めへ、見直し買いを期待

ストックコネクト制度の導入などを通じて、香港は中国本土と世界との資金流出入を結び付ける玄関口としての存在感が大きく高まっている。また、米国で上場する中国企業の香港回帰は香港の金融ハブとしての地位を固めている。今後、重複上場銘柄はストックコネクトの対象銘柄と主要指数の構成銘柄に加わる公算が高いと見られる。香港市場の上場企業は、不動産や金融業に偏る構造問題があるが、ニューエコノミー企業の存在感の高まりは、市場を活性化させ、投資家を惹きつけよう。

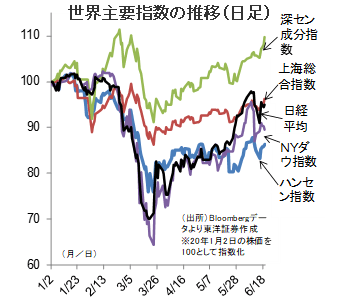

米中対立の最前線に立たされる香港市場は、他の主要市場と比べ、株価の出遅れ感が強い。ハンセン指数のPBR(株価純資産倍率)は1倍割れ、予想PER(株価収益率)は約11倍(6/23時点)で、バリュエーション面では魅力的な水準にあると言えよう。米中対立の激化に対する警戒などは、引き続き相場の重荷になると見られるが、大きく下落する場面があれば、押し目買いの好機と捉えたい。

(東洋証券亜洲有限公司 キョウ)