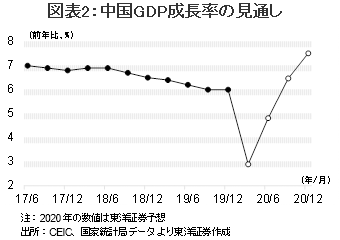

中国国内における新型コロナウイルスによる肺炎(COVID-19)の蔓延は既に最悪期は過ぎたようだが、「終息宣言」は6月以降にずれ込む可能性が高い。開催が遅れている全人代では新型肺炎への対応や収束後の景気刺激策等が主要課題となろう。新型肺炎の影響で、GDP成長率は1~3月に急速に鈍化するものの、SARS被害時と同様に、感染が終息すればその後は急速に回復すると見込まれ、10~12月は7%を超えると見込まれる。

新型肺炎「終息宣言」は6月以降か

2019年12月に武漢市で発生した新型肺炎は、治療中の患者数が2月17日の5.8万人をピークに、23日時点では4.98万人へ減少。武漢市等での交通封鎖や外出禁止令等が奏功し最悪期は過ぎたようだ。ただし、03年のSARS被害の時は、患者数が減少へ転じてから3カ月後に「終息宣言」が出されたため、今回も同様に進んだ場合、5月後半に「終息宣言」が出される可能性がある。ただ、新型肺炎の感染力がSARSに勝ることを考慮すると、「終息宣言」が6月以降に遅れる可能性は高い。

全人代では新型コロナウイルスへの対策等が主題

今年の経済社会政策を決定する全国人民代表大会は当初、3月5日からの開催予定だったが、新型肺炎の影響で延期され、日程は未定。ただ、開催された時には3つの政策が主要課題となろう。1つ目は新型コロナウイルスへの対策と将来のウイルス対策。2つ目は、新型肺炎の経済的被害を最小限にとどめるための対策。具体的には、中小企業向け低金利融資、社会保障費の減免(総額5000億元〈約8兆円〉相当)等である。3つ目は、中国共産党結党100年目標達成のための景気刺激策である。結党100年目標とは、20年のGDPを10年の2倍にする目標で、達成のためには今年のGDP成長率が5.6%以上でなければならない(19年6.1%)。政府は既に目標達成への意欲を示しており、インフラ投資の拡大(5G通信網の拡大等)、自動車販売の促進(ナンバープレート規制の緩和、電気自動車に対する補助金継続)等の景気対策を正式に発表しよう。更に、一部地方政府は国内旅行促進策を採用しており、今後、全国展開する可能性もある。

1~3月のGDP成長率は急速に鈍化

新型肺炎の影響で、外食や旅行は控えられ、新築住宅販売は2月前半に前年比で半減した。春節の休祝日(当初は1月24~30日)が延長され、企業の業務再開は早くて2月3日、武漢等では再開が3月半ば以降に遅れそうだ。政府は2月19日に上海等大都市の大手企業操業率が5割を超えたと発表した。全国的には2月末で5割程度、3月末で8割程度とみられる。また、未だ交通規制がなされている地域もあり、交通網の回復も遅れよう。金融当局は中小企業向けの融資拡大や金利低下に努めており、2月20日に1年物ローン・プライムレートを0.1%pt引き下げ4.05%とした。ただし、新型ウイルスの景気への影響は大きく、1~3月のGDP成長率は3.0%程度へ鈍化すると予想する(19年10~12月6.0%)。

10~12月の成長率は7%を上回る回復へ

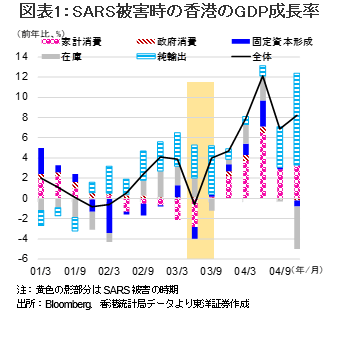

SARS被害時の香港のGDP成長率を見ると、被害が最も大きくなった03年4~6月は▲0.6%(1~3月3.9%)となったが、SARSが終息した7月以降は景気が急速に改善。海外からの旅行客も増加し、中断した投資も復活し、1年後の04年4~6月は前年の水準が低いという前年比効果はあるものの、12.1%と二桁成長となった(図表1)。

新型肺炎の場合も、一旦被害が収束すれば、生産が拡大し、先送りになっていた消費や投資も復活するとみられ、成長は一段と高まろう。更に、政府は結党100年目標の達成のために、今年は5.6%以上の成長を目指しており、新型肺炎の感染が収束すれば、追加のインフラ投資や自動車販売の刺激策も出てこよう。また、金融当局は被害が完全に終息するまで、低めの金利を維持するとみられ、新築住宅販売等に恩恵があるとみられる。このため、10~12月のGDP成長率は7%を超えると見込まれる。

一方で、中国以外の国々で新型肺炎の感染拡大が進んだ場合、貿易の停滞から中国景気に更なる下押し圧力がかかることが考えられる。ただし、その場合でも、政府は追加の景気刺激策等で対応し、結党100年目標を達成するであろう。

(東洋証券亜洲有限公司 白岩)

挺住中国

新型肺炎収束に向けて各国が中国を支援するなか、中国の日本に対する感謝は際立っており、これを機に日中関係の改善を切に願う次第。しかし感染拡大が中国経済に与えた打撃は深刻だ。蔓延/収束の見通しが立たない上に、年初のため統計データが乏しい現段階で「V字回復云々」など非科学的なことは云えない。

できることは状況証拠の積み上げだ。一例を挙げると、中国税関は2月7日に発表予定の1月貿易統計を当日キャンセルする前代未聞の挙に出た。年初は春節と云う季節要因があるので、「今年から1~2月分の統計をまとめて発表する」と理由を説明しているが、1月の貿易統計は相当深刻だったに違いない。

中国政府の抱く危機感のグレードを当局の動きから読むことも重要。まず全人代の「3月開催」の可否。中国は習政権のメンツ丸つぶれを覚悟の上で延期を決断した。4月の「日本公式訪問」も延期するだろう。

「2020年までの10年間でGDPと所得を倍増させる」という「ダブルの倍増目標」公約を厳守するか否かも注目される。中国政府は昨秋、経済センサス調査の結果を受け、18年のGDPや、14年から18年の各年の成長率を上方修正した。その結果、倍増目標を達成するために必要な今年の成長率が、計算上はこれまでの約6.1%から5.6%程度に下がり、この「数字のマジック」のおかげで、中国は強引な手法を使わずとも、自然体で目標達成ができる見通しとなった。でもそんな楽観シナリオを吹っ飛ばした肺炎騒動。5.6%程度の成長率であれば「車市(自動車市場)」と「房市(不動産市場)」を少しテコ入れすれば、不況下の今年でも達成可能だったが、都市部の封鎖措置でそれどころではなくなった。もしも封鎖が4月初旬頃まで続けば、労働者の職場復帰、工場再開、サプライチェーン復旧等が予測不能となり、1Qの成長率は1%程度、通年GDPは5%前後に落ち込んでしまう可能性はないとは云えない。

「上策」は目標達成を諦め、低成長下での改革推進。習政権は進退を賭けて上策を選ぶか、それとも将来に巨大なツケを回す覚悟で超大型景気浮揚策を発動し、強引に倍増目標を達成させる「下策」を選ぶか?いま中国は極めて深刻な状況にある。でも、これが対中投資の長期トレンドを崩すことはない。企業業績と投資家の選好するバリュエーションによって株価は変転するが、産業高度化と消費伸長を軸とする中国の長期的成長シナリオは揺るがない。中国の民主化と規制緩和の進捗度合により成長の時間軸は変動するが。

Every cloud has a silver lining.(どんな悪いことにも希望がある)。習政権が短期的事象に右往左往せず従容自若と対処すれば事態は早晩好転する。「挺住中国!(踏み止まれ中国)」

(主席エコノミスト 杉野)