中国自動車市場の不振が続いている。今年、新車販売台数は2年連続の前年割れが見込まれており、補助金減少の影響を受けて新エネ車市場も足元は低迷中だ。ただ、将来を見据えてEV用充電インフラの整備が続いているほか、中古車市場が右肩上がりで成長中など、市場全体の厚みは増している。中国の現場から最新トピックを追う。

じわり進むEV戦略

「超級工場(スーパーファクトリー)が誕生」――。上海市中心部から車で1時間余り。新開発エリアとして注目されている臨港新区に「TESLA」の文字が大きく書かれた工場が現れた。10月23日、この工場で米テスラが電気自動車(EV)の試作車生産を開始した。今年1月の建設開始からわずか10カ月で生産にこぎつける異例のスピード。主力小型車「モデル3」(当初の年産能力は15万台)で、中国EV市場の開拓をさらに進める。

テスラの新工場稼働に先立つ10月中旬、上海から高速鉄道で1時間の江蘇省南京市を訪れた。目当ては、同市郊外の「江寧経済技術開発区」にある電力自動化大手の国電南瑞科技(600406)。66.7ヘクタール(東京ドーム約14個分)の広大な敷地に、管理棟や研究棟などが整然と並んでいる。

同社の母体は、1973年に成立した中国政府系の「南京自動化研究所」(現在は「国網電力科学研究院」)。89年に事業会社化した。研究分野に強みを持つことから、IR担当者の語り口からは「技術の南瑞」という誇りも感じられる。同社展示場で見たのは、親会社の国家電網(国営企業。送配電最大手)が手掛けるEV用充電器。国電南瑞はこの配電管理システムの開発を行う。

中国が注力する「新型インフラ」の一つである充電器。現在、中国全土で100万基(公共用+自家用)以上が稼働中だ。そのうち、公共用は約41万基で世界最大規模。2位の米国(約6万基)の約8倍に上る(日本は約3万基)。新エネルギー車(EV+PHV〈プラグインハイブリット車〉)3.4台につき充電器が1基ある計算だ。中国政府は20年末までに480万基を整備する目標を掲げる。

EV用充電器の運営シェア(18年)は、特来電(41%)、国家電網(19%)、星星充電(18%)の順。親会社の事業拡大に伴い、国電南瑞のビジネスチャンスも増えていきそうだが、IR担当者は「成長余地は大きいが、新エネ車市場はまだ成熟しておらず、変動幅も大きいため、積極投資を控えている」と慎重な見方を崩さない。一方で、「グループ全体で本格的に市場拡大に乗り出せば他社より有利な環境にある。配電技術が重視されるからだ」との自信も示す。同社の充電器向け事業の利益はまだ全体の約2%にとどまるが、今後の動向を注視していきたい。

ここからは中国の自動車産業の現状と見通しをまとめてみよう。まずは全体の販売状況を確認し、次に新エネ車と電池産業の最新動向、そして徐々に拡大してきた中古車市場を見て行く。

【市場全体】

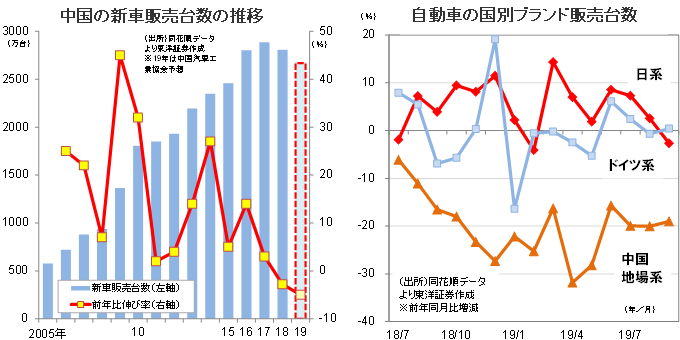

低迷続く新車販売、2年連続のマイナス成長見通し

中国の自動車市場は不振が続く。19年9月の販売台数は前年同月比5.2%減の227万1000台。18年7月から15カ月連続のマイナス成長だ。年初からの累計(19年1~9月期)でも前年同期比10.3%減の1837万1000台と振るわない。業界団体の中国汽車工業協会は7月、今年通年の販売台数見通しを年初設定の2800万台(前年並み)から2668万台に下方修正。2年連続の前年割れが濃厚になってきた。

全体の8割強を占める乗用車販売は1~9月期で同11.7%減。低迷要因としては、①「需要の先食い」の影響継続(小型車減税に伴う駆け込み需要の余波。同政策は17年で終了)、②景気減速による買い控え、③中古車市場の拡大、などが挙げられる。中でも、小型車減税で恩恵を受けていた中国系ブランド車は、18年8月から2桁のマイナス成長が続き、販売全体に占める比率も42.0%(18年1~9月期)⇒38.7%(19年1~9月期)へと低下した。中国最大手の上海汽車集団(600104)の販売台数は同14.2%減の441万3947台、吉利汽車HD(00175)は同約16.0%減の95万8110台と、いずれも市場全体の減少率(10.3%)を大きく下回った。ただ、SUV人気を背景に、長城汽車(02333)は同7.0%増の72万4113台だった。

一方、日系ブランド車は堅調だ。9月は前年同月比2.7%減とやや落ち込んだものの、8月までは6カ月連続でプラス成長だった。東風汽車集団(00489)の1~9月販売台数は前年同期比4.5%減だったものの、合弁展開する東風ホンダは同16.3%増、東風日産は同0.8%増。広州汽車集団(02238)も同じく、全体では同3.2%減だったが、広汽ホンダが同10.1%増、広汽トヨタが同17.6%増と堅調だ。この背景には、日系車種がそもそも小型車減税の恩恵をそれほど受けておらず、反動の影響が軽微だったことがある。また、独系など他の外資ブランドと比べて「低燃費・高性能・低価格」であることが人気を集めているようだ。独系より部品価格も安いとされていることも、修理時のメリットと捉えられる。

自動車は中国GDPの約1割を占めるとされる主要産業。販売低迷は雇用や関連産業にも波及するため、減税措置復活などへの期待も高い。何らかの販売支援策が出てくれば、中国地場系メーカーを中心に産業全体が息を吹き返すきっかけになるだろう。もっとも、需要自体は底堅く、市場全体は中長期的に年間4~5%の成長余地があり、20年以降はプラス成長に回復するとの見方もある。

【新エネ車&電池】

補助金減額で足元低迷、電池は寡占進む

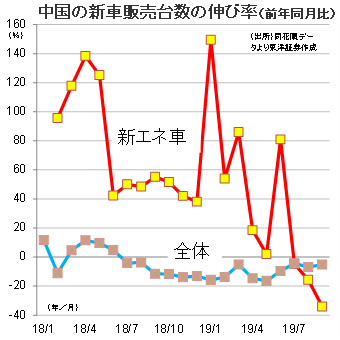

中国の18年の新エネ車販売台数は前年比61.7%増の125万6000台。世界全体(約214万台)の6割弱を占め、4年連続で"世界一"となった。ただ、販売全体に占める新エネ車比率は4.2%で、世界最高水準のノルウェー(34.2%)や2位のオランダ(7.1%)と比べると低い水準にある(19年1~6月期)。

一方、19年6月の補助金引き下げを受け、単月ベースでは7月からマイナス成長に陥った。特に9月は前年同月比34.2%減と大きく落ち込んだ。BYD(01211)の販売は、7月が同11.8%減、8月が同23.4%減、9月が同51.0%減と右肩下がりとなっている。

もっとも、中国政府による新エネ車の後押し方針は不変だ。「20年までに年間販売台数を200万台にする」「25年には新車販売の20%を新エネ車にする」という二大目標を掲げている。補助金は徐々に引き下げ、20年までに撤廃する予定だが、その狙いの一つは「補助金頼みの偏った傾向」を改めて健全な市場発展に舵を切ること。短期的には資金繰りが厳しい中小メーカーの事業縮小が相次ぐかもしれないが、中長期的には企業淘汰や業界再編を経て大手中心の安定したマーケットになると思われる。

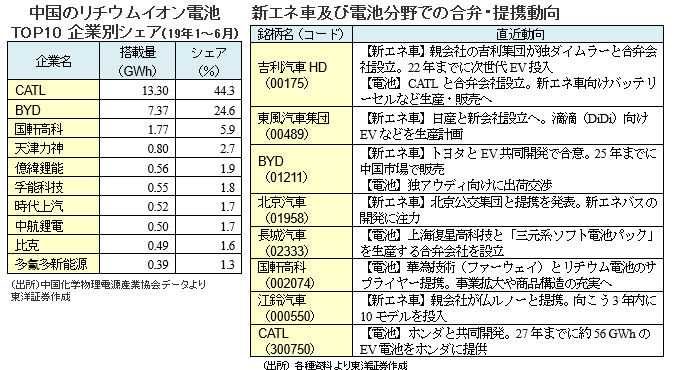

その新エネ車市場を支える車載電池産業は大きく成長中だ。19年1~6月期における中国リチウムイオン電池の市場規模は前年同期比94.3%増の30.01GWh(搭載量ベース)。世界全体(46.3GWh)の約6割に当たる。寧徳時代新能源科技(CATL、300750)、BYD、国軒高科(002074)の上位3社で全体の約4分の3を占め、市場寡占化が進んでいる。

新エネ車と電池市場の最近の特徴は、中国地場系メーカーが外資系企業と積極的に提携していること。今後起こるであろう業界再編は「体力勝負」になる可能性が高く、各社とも外資の資本やノウハウ、技術を活用してサバイバルを図る構えだ。

「質」重視の傾向高まる電池業界

かつて中国では、リチウム電池の正極材に「リン酸鉄系(LiFePO4)」を用いるタイプが主流だった。しかし、このタイプはエネルギー密度が比較的小さく、一充電走行距離を大きく増やせない。そのため、街乗り用の超小型EVやバス用で強みを持つものの、長距離走行用としては力不足が指摘されていた。

そこで注目されてきたのが「三元系(NMC)」だ。正極材がニッケル、マンガン、コバルトの化合物系電池で、安全性が高く、かつ航続距離延伸に有利とされる。この電池に強みを持つのがCATLで、電池産業のトレンドにうまく乗ってシェアを拡大してきた。逆に、国軒高科が製造する電池の三元系比率は10%。同社は挽回すべく、BYDと三元系正極材に使われる「前駆体」を生産する合弁事業を進めている。

業界全体の出荷量は、16年時点はリン酸鉄系が71.7%を占め、三元系は23.0%に過ぎなかった。しかし、18年に形勢逆転。三元系が59.8%まで上昇した一方、リン酸鉄系は37.5%までシェアを落とした。

この流れを後押ししているのは、前述の新エネ車向け補助金政策の変更(金額引き下げ)だ。19年6月から実施されている最新補助基準(EV乗用車)では、「航続距離250キロ未満の車両は支給対象外」「同250キロ以上でも補助金ほぼ半減」などとなっている。例えば、これまでは同200キロの車両には2万4000元(約36万円)の補助金が支給されてきたが、6月からはゼロになった。また、同300キロ以上400キロ未満の車両向け補助金は、4万5000元(約67万5000円)から1万8000元(約27万円)に減額された。これが消費者の新エネ車購入意欲をしぼませ、販売がマイナスに陥った主因である。

逆の見方をすれば、メーカー側は補助金優遇を得るべく、航続距離が長い車両やエネルギー密度が高い電池を製造する必要性に迫られてきたとも言える。補助金政策が終了し、本格的に「質」が重視される時代においても、この傾向は続くだろう。

さらに、「NMC」より高容量かつ高エネルギー密度の「ニッケル系正極材(NCA)」の開発・普及も進むと思われる。これは、ニッケル、コバルト、アルミニウムを化合したもので、トヨタ自動車のプリウスにも使用されている。日本化学産業によると、同社のNCA正極材製品「NC-02」は、NCM系と比較して約53%の出力向上を実現したという。

NCAは、日本では三元系電池の主力技術となっているが、中国では開発や量産が遅れている。CATLとBYDもいまだ研究段階にとどまるという。ただ、今後の開発や海外企業との協業が進めば、中国でも主流になることが予想される。電池産業を見る際には「NCA」というキーワードも覚えておきたい。

(上海駐在員事務所 山藤)

【中国の中古車市場】

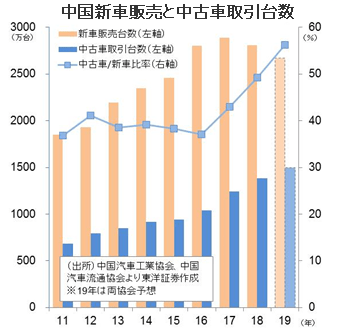

中古車市場が拡大している。18年取引台数は前年比11.5%増の1382万1900台。19年は1500万台に達する見通しだ。

中国では元々"新車信仰"が強いことに加え、在庫車両の状態の不透明さ、ディーラーが分散している、などの事情から、中古車市場は伸び悩んでいた。しかし、新車需要の一巡やネット取引の普及に伴い、11年から18年にかけて中古車市場規模は2倍に拡大した。一方、18年の新車販売と中古車取引台数の比率は「1:0.5」(新車2台に対し中古車1台)にとどまる。日本の「1:1.3」(17年。日本自動車工業会データより)と比べると低い水準で、まだまだ伸びしろがある。

EC取引は中古車取引全体の2割未満だが、18年の取引台数は前年比50.1%増の232万7000台まで増加。向こう3年間でさらに倍増すると見込まれている。取引プラットフォームでは、テンセント(00700)が出資する人人車(市場シェアは46.7%)と瓜子二手車(同38.9%)が市場をほぼ独占している。アリババ(BABA)は大捜車汽車服務に出資するほか、販売店と消費者をつなぐB2Cモデルに強みを持つ優信集団(UXIN)と提携。中古車市場でもネット大手の進出が目立つ。