利下げとソフトランディングが強気相場を継続させよう

10/14~18の米国株式市場は、確りの展開を想定。

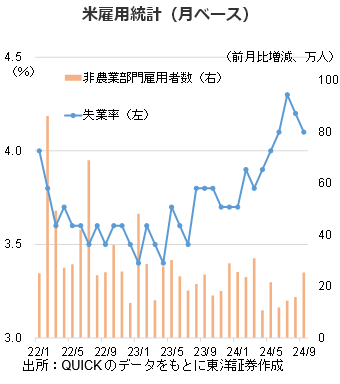

米労働省が10/4に発表した9月の雇用統計によると、非農業部門雇用者数は前月比25.4万人増と前月(同15.9万人増)を上回り、失業率も4.1%と前月(4.2%)から低下した。FRBによる大幅追加利下げの期待が後退したものの、米経済のソフトランディング期待が高まっている。

中東情勢が緊迫化するなか、原油の供給に制約が生じるとの見方から原油価格が上昇した。10/7にはWTIの期近物が1バレル=77ドル台半ばと8月下旬以来の高水準となった。

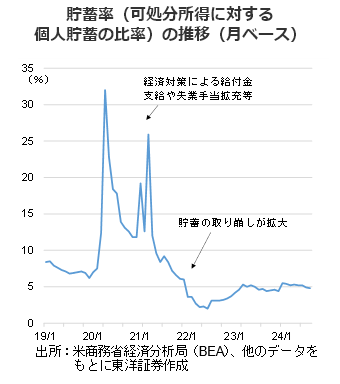

また早期に終結した米東海岸等の港湾ストライキでは6年間で62%の賃上げで労使が暫定合意したが、米国でストライキが断続しているのは、インフレで家計が苦しい労働者が多いためと考える。実際、米国の貯蓄率(可処分所得に対する個人貯蓄の比率)は低下しており、一部の家計は貯蓄を取り崩して消費に回していると思われる。ただ、賃上げは家計にはポジティブだが、長期的には物価への影響(企業の雇用コスト増→製品・サービスへの価格転嫁→物価上昇)が気になる。物価指標は鈍化基調だが、今後インフレ圧力が強まるならFRBの金融政策決定に影響を与える可能性に留意したい。

もっとも米国経済は利下げ転換により経済活動の減速に歯止めがかかり、底堅く推移すると考える。11月の大統領選に伴う不透明感の増大には警戒が必要だが、選挙イベントを通過すれば「利下げサイクル」と「ソフトランディング」という2つの追い風を背景に強気相場が継続するとみる。

(10/9記 投資情報部 岩井)