イベントや経済指標の発表を控え様子見姿勢が強まりそう

6/10~14の米国株式市場は、一進一退の展開を想定。FOMCや5月CPI等の発表を控えており上値は重いか。

次回FOMC(6/11~12)では政策金利の据え置きを予想する。公表される経済見通しでは、利下げ想定回数が年内3回(0.25%×3回)から減少すると思われるが、市場はそれを織り込んでいるだろう。利下げの回数が減少したとしても、FRBの次の一手が利下げであることがドットチャートで示されれば米景気減速への懸念が和らぎ株式市場に安心感が広がろう。

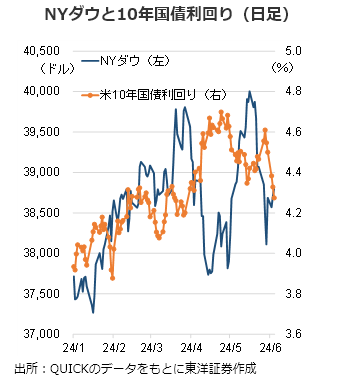

5月の米主要3指数の動きは、月前半は10年国債利回りの低下とともに株価上昇基調となったのに対し、月後半ではエヌビディア(NVDA)の好決算と10年国債利回りの上昇による株価下押し圧力が混合する流れとなり、生成AI関連銘柄のウエイトが少ないNYダウの失速が鮮明となるひと月だったが、今後も生成AIへの期待感と10年国債利回りの不透明感のせめぎ合いは続くだろう。

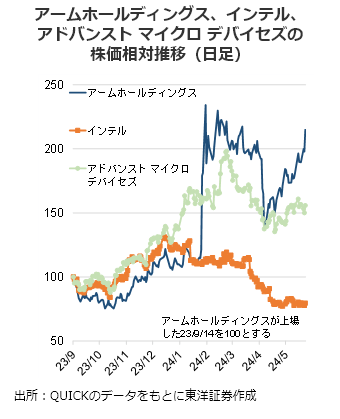

アームホールディングス(ARM)のCEOは「今後5年でマイクロソフト(MSFT)のパソコン向け半導体でシェアの5割以上を占めることを目指している」と語った。今まではインテル(INTC)やアドバンスト マイクロ デバイセズ(AMD)が主にCPUを供給してきたが、この構図が変わる可能性がある。アーム製半導体に特化したマイクロソフトの新製品の発売に向けた準備も進んでいるようで、今後もアームに注目が集まりそうだ。

(6/6朝記 投資情報部 岩井)