利下げを織り込む金融相場から業績相場への移行を意識

4/8~12の米国株式市場は、一進一退の展開を想定。

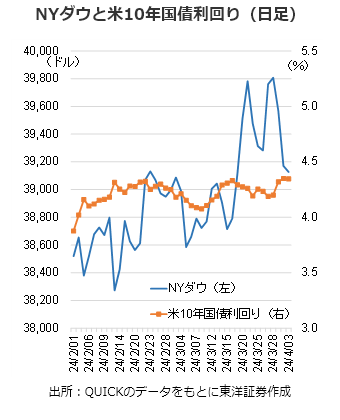

米連邦準備理事会(FRB)による利下げが市場の想定よりも遅れるとの観測が広がっている。4/1発表のISM製造業景況指数が好不況の境目である50を上回った(22年10月以来)。FRB高官らのタカ派的な発言も目立ち、米10年国債利回りは上昇、昨年11月以来の水準を付けたことで4/2のNYダウは396ドルの下落となった。

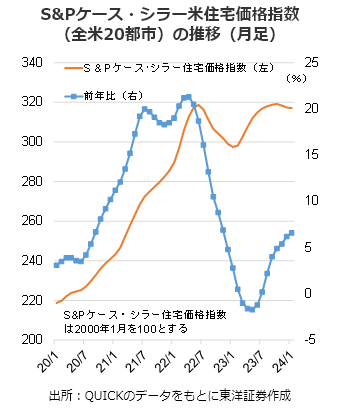

米国の住宅価格が上昇している。FRBの利上げに伴い、借り入れコストが増大し、買い手の購買力は弱まっている。足もとでは在庫物件が増えているものの、過去の水準からみると供給は依然としてひっ迫しており、価格の高止まりを招いている。ただ、今年は住宅価格の上昇が緩やかになっていることで過度なインフレ要因とならなかったことが、米国株の上昇の一端となっているようだ。

4/10には米CPI、FOMC議事要旨(3/19~20開催分)の発表を控える。前者は順調なインフレ圧力の低下を示す内容の確認。後者は、引き続き金利政策の動向について。とりわけ年内の利下げ回数に対し、どのような議論が交わされていたのかに注目が集まりそうだ。3月のFOMCでは、参加者の19人中9人が年内2回以下の利下げを予想している。4/12にはJPモルガン チェース(JPM)等の決算発表が予定されており、利下げ観測のみならず、実体経済を見極める業績相場への移行も意識する必要がある。

(4/3記 投資情報部 清水)