イベントで一喜一憂する場面もあろうが確りの展開か

3/11~15の米国株式市場は、経済指標の発表により一喜一憂する場面もあろうが確りの展開を想定。

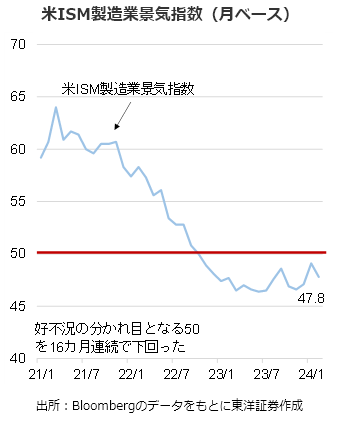

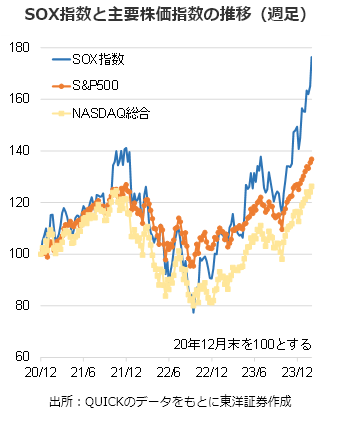

3/1に発表された2月ISM製造業景気指数は弱い結果となり、米長期金利が低下した。テック株中心に買いが入り、NASDAQ総合は一時16,302.24ptまで上昇し、取引時間中の史上最高値を更新(21年11月以来)。主要半導体株で構成されるフィラデルフィア半導体株指数(SOX)も最高値を付け、3/4には一時5,000ptの大台に乗る場面もあった。

2/29発表の米1月PCEコアデフレーターの前年同月比は+2.8%と市場予想並みとなった。一方、前月比では+0.4%と12月(同+0.1%)からの加速も確認された。今後、3/12に2月CPI、3/14に2月小売売上高等のインフレ圧力の強弱を確認する指標の発表が控えており、米株式市場は目先、一喜一憂する場面が続くと見る。

S&P500の内487銘柄が23年4Qの決算発表を終え(3/1時点、LSEG集計)、76%の企業が市場の利益予想を上回った。業種別でみると、市場予想超過率1位は情報技術で、89%の企業が市場の利益予想を上回った。現在、市場の中心となっている生成AI関連銘柄等が上振れをけん引したのだろう。一方、市場の利益予想を最も下回ったのはコミュニケーション・サービスであったが、24年1QのEPS成長率の市場予想(同)は全11業種内で最も高い見通しであった。見直し買いに期待したい。

(3/6記 投資情報部 岩井)