・2024年の米国株式市場は、概ね堅調な相場展開を想定も、揺り戻しには注意したい

・インフレは沈静化、景気後退懸念による利下げ開始観測が相場を下支え

・アノマリー通りなら大統領選後は上昇相場

様々な期待が相場の支えに

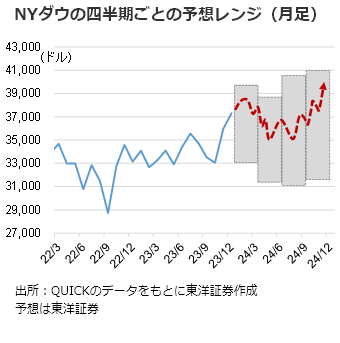

2024年の米国株式市場は、インフレ沈静化と金融緩和期待で堅調な展開を想定する。米国企業は引き続き業績拡大を見込んでいること、物価上昇の落ち着いたタイミングで利下げに踏み切る可能性があること、11月に控える米大統領選以降の先高観などを背景に年末に向かって相場は上昇するだろう。NYダウの予想レンジは31,000~41,000ドル程度。

米国経済はソフトランディングか

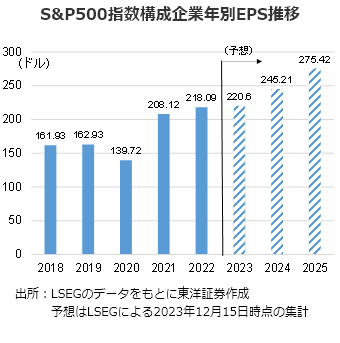

24年前半は米景気後退懸念を背景に上値の重い展開を想定する。序盤は年明けから利下げ開始時期を巡って活発な議論が行われ、憶測が交錯することで、相場は行きつ戻りつが予想される。ただ、S&P500指数構成企業の年別EPS予想推移を見ると、2024年、2025年については増益が予想されている。歴史的な物価高はピークアウトし、基調的なインフレ率もFRBの目標である2%に近づいていることから、下値模索とは考えにくい。物価の再上昇や高止まりが確認できなければ、年央には利下げとなりそうだ。ソフトランディングが達成された場合、過去の景気後退局面のような大幅な利下げは必要とせず、1回あたりの利下げ幅は小さいものにとどまる。年後半にかけて、もし利下げとなれば米国株式には追い風と受け止められ上昇を見込む。

年終盤、大統領選後は上昇相場か

11/5は4年に一度の米大統領選が予定されている。バイデン現大統領対トランプ前大統領というのが大方の予想だが、序盤は他の候補者によって選挙の不透明感が高まり、不安定な相場展開になる可能性はある。とはいえ、株式市場にとって大統領選の年は好調で、1984年以降、80%の確率で上昇している。大統領選後も次期大統領の政策期待が支えになるとして相場上昇が見込まれる。

リスクシナリオは

FRBは利上げ停止の一方で、保有国債と住宅ローン担保証券(MBS)を月額950億ドル(上限)ペースで減らしていく量的引き締め(QT)は継続する。新型コロナウイルス対策により、適正資産規模は3兆ドル台から一時9兆ドル超まで膨張した。縮小過程で利下げが改めて市場の緩みとして危惧されれば、ショックを避ける緊急利下げによりボラタイルな状況もあると考える。

(12/20記 投資情報部 清水)