底堅い企業業績が相場を下支えしよう

11/13~17の米国株式市場は底堅い展開か。

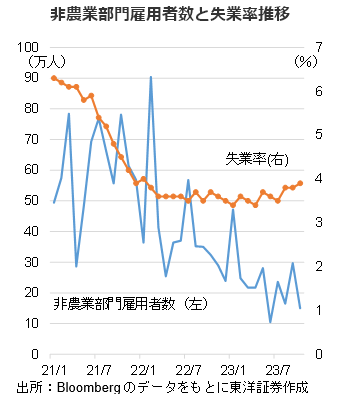

11月第1週のS&P500は前週末比+5.8%と大きく反発。注目されたFOMCは、2会合連続で政策金利の据え置きを決定。事前にFRB高官による利上げ見送りの発言もあり、無事通過となった。11/3発表の10月雇用統計では、非農業部門雇用者数は前月比+15万人と、市場予想(同+18万人)を下回った。失業率は3.9%と前月の3.8%から上昇。雇用統計が労働市場の軟化を示す内容だったため、利上げ打ち止め観測が強まり、長期金利は下落。株式市場は相対的な割高感が薄れたことが好感されたようだ。

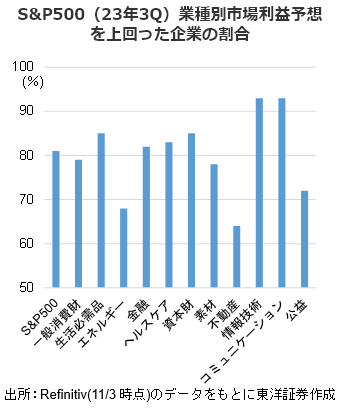

S&P500種株価指数採用銘柄の内、403社が23年3Qの決算発表を終え、82%の企業が市場の利益予想を超えた。23年3Qの増益率予想は11/3時点で前年同期比11.1%増益(エネルギー除く、Refinitiv集計)と、10/6時点の同6.2%増益(同予想)から上方修正。情報技術、コミュニケーションセクターが好調なため、大手IT企業が相場を下支えしよう。

11/14は10月CPIの発表、11/15は10月小売売上高の発表が予定されている。市場予想ではどちらも前月比で、前回発表を下回ると予想されている。

2024年会計年度予算の審議などの不透明要因もあるが、S&P500の直近10年の月別平均騰落率をみると、10月以降、年末に向けて上向く傾向が見られるため底堅い業績を素直に好感する地合いとなろう。

(11/8記 投資情報部 岩井)