堅調な個人消費から年末商戦を意識したい

11/6~10の米国株式市場は一進一退か。

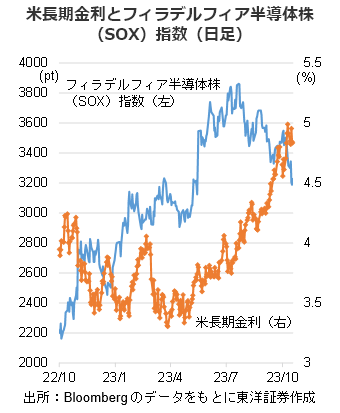

10月第4週のS&P500は前週末比-2.5%と続落。中東情勢の緊迫化、高止まりする米長期金利を受け、フィラデルフィア半導体株(SOX)指数(下左図)は大幅安となった。

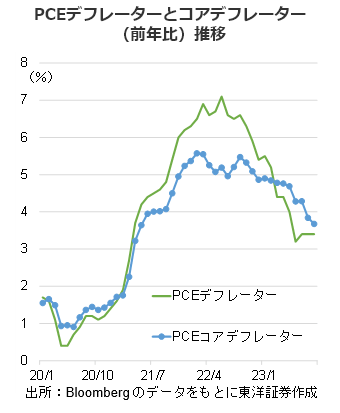

10/26に発表された7~9月期の米国内総生産(GDP)は、年率換算成長率が前期比+4.9%と堅調な個人消費を背景に市場予想(同+4.5%)を上回る。一方で、10/27に発表された9月の米個人消費支出(PCE)デフレーターは、前年同月比+3.4%上昇と7月から3カ月連続で横ばいに。エネルギーと食品を除くコア指数は同+3.7%と8月の+3.8%から鈍化傾向であった(下右図)。インフレの落ち着きが確認できた反面、個人消費の伸びを背景とした経済指標の強さは、インフレ抑制を目指すFRBには悩ましいものとなろう。ただし、FRB高官による利上げ見送りの発言が相次いでいることもあり、FOMC(10/31~11/1)において政策金利は据え置きになるとみる。

次週(11/13~17)には10月CPI、10月小売売上高が発表予定。つなぎ予算の期限も迫り、週後半は取引が手控えられる展開となろう。決算では11/16発表予定のウォルマート(WMT)に注目か。足元、堅調な個人消費が続き、11月下旬から年末商戦が本格化を迎える。全米小売業協会(NRF)によると、11~12月は例年、年間売上高の約19%を占める最繁忙期となっている。消費者需要の取込みに期待したい。

(11/1記 投資情報部 岩井)