米議会、つなぎ予算成立も反応は限定、一進一退か

10/9~13の米国株式市場は、一進一退の展開を想定。

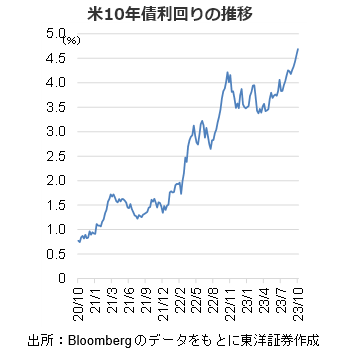

9月第4週のS&P500は前週末比-0.7%と続落。9/29発表の8月米個人消費支出(PCE)物価指数は前月比+0.4%。食品とエネルギーを除くコア指数は同+0.1%と市場予想を下回った。コアインフレは根強いながらも沈静化が進んでいるとの受け止めもあったが、米10年債利回りはなお上昇しており株式市場の上値は重かった。また、米議会でつなぎ予算案が可決されたことから、政府機関の一部閉鎖は回避された。ただ、2024会計年度の本予算は成立しておらず、先行きの懸念は残っているため株式市場の反応は限定的のようだ。

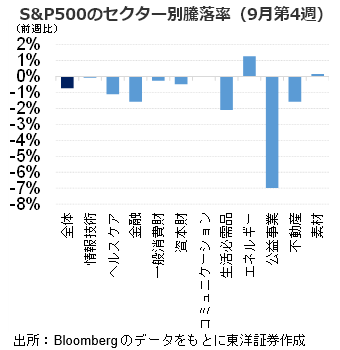

S&P500では9セクターが下落(下段右図)。電力のネクステラエナジー(NEE)が、金利上昇等により関連企業のネクステラ・エナジー・パートナーズ(NEP)の長期成長見通しを引き下げたことから大幅安となり、公益セクターの下げを主導したとみられる。

経済指標等では、10/11発表のFOMC議事録(9/19~20分)、9月PPI(生産者物価指数)、10/12発表の9月CPI(消費者物価指数)、10/13発表のミシガン大学消費者信頼感指数等に注目したい。また、10/13のシティグループ(C)やJPモルガン チェース(JPM)等の金融を皮切りに23年3Qの決算発表が始まる。金利上昇傾向が続いているが、企業業績を踏まえ冷静かつ慎重に対処すべきと考える。

(10/4記 投資情報部 清水)