米国経済、企業業績ともに堅調も週後半は様子見か

10/2~6の米国株式市場は、週後半に向け様子見か。

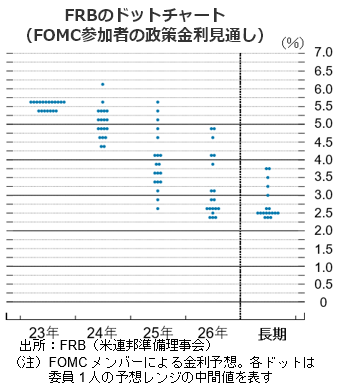

S&P500の9月第3週は-2.9%と続落。9/19~20にFRB(米連邦準備理事会)が開催したFOMC(連邦公開市場委員会)で、政策金利を2会合ぶりに据え置く事を全会一致で決めた。声明の中で経済活動について「堅調なペースで拡大している」と前回会合の「緩やかな拡大」から引上げた。一方、「インフレ率は依然として高い」と指摘し、底堅い景気によるインフレ再燃リスクを念頭に、0.25%の年内追加利上げの想定を維持した。金融引き締めの長期化が米国景気を冷やすとの懸念や、米10年国債利回りがほぼ16年ぶりの水準まで上昇しており株式市場にとっては重荷となった。

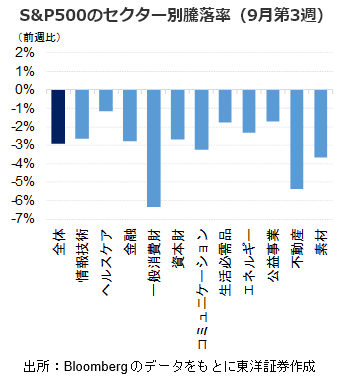

S&P500では全11セクターが下落(下段右図)。景気悪化懸念や金利上昇により消費関連や金融・不動産も売られたようだ。

9/19にOECD(経済協力開発機構)は最新の経済見通しを発表した。2023年の世界の経済成長率は前年比+3%と6月の前回予測から0.3%pt上方修正した。米国は内需が堅調で前回予測から+0.6%ptの+2.2%とした。暫く金利高止まりが続いても米国は好調な経済を維持し、ノーランディングの可能性もあると考えられる。今後底堅く推移する企業業績も株式市場の下支え役となるだろう。

経済指標等では、10/2発表の9月ISM製造業景況感指数、10/4発表の9月ISM非製造業景況感指数、10/6発表の9月雇用統計に注目したい。

(9/27記 投資情報部 松川)