追加利上げを示唆も、米国の利上げは最終局面に

9/25~9/29の米国株式市場は、底堅い値動きを想定。

S&P500の9月第2週は-0.16%とほぼ横ばい。9/14発表の米8月卸売物価指数(PPI)の前月比の上昇率は0.7%と市場予想を上回り、8月小売売上高も前月比0.6%増と市場予想を上回った。ただ、いずれもガソリン価格上昇の影響が大きく政策金利を据え置くとの見方に変更はないとの受け止めに繋がったようだ。欧州中央銀行(ECB)が9/14の理事会で、10会合連続での利上げを決めたものの、利上げ打ち止めを示唆したとの見方や、中国人民銀行が9/14に金融機関の預金準備率を0.25%引き下げると発表したことが米国株式市場の支えになったとみる。

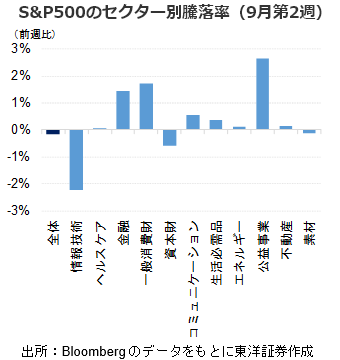

S&P500のセクター別では、公益、一般消費財等が買われ、情報技術が大きく下げた(下段右図)。9/14に米ナスダック市場に上場したソフトバンクグループ傘下の英アームホールディングス(ARM)の株価は上場初日以降、軟調な展開となっているが、AI関連株やハイテク株に対する影響も大きいと考えられる事から今後の展開を注視したい。

9/19~20に開催された米FOMCでは、市場予想通り政策金利が据え置かれた一方、四半期経済見通しで年内あと1回の追加利上げが示唆された。今後発表される経済指標等に注目したい。来週は、9/26発表の9月コンファレンスボード消費者信頼感指数、9/29発表の8月PCEデフレーター等が発表される予定となっている。

(9/21朝記 投資情報部 松川)