底堅い米景気、企業業績に期待感も

7/10~14の米国株式市場は、底堅い展開か。

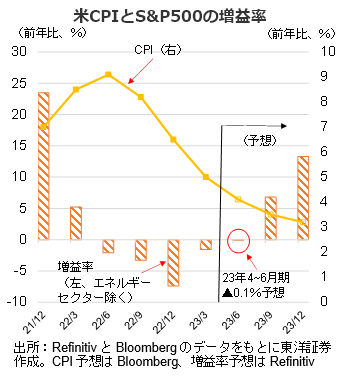

米個人消費は良好で米1~3月実質GDP確定値は前期比年率2.0%増と、改定値(同1.3%増)から大幅上方修正に。米景気は底堅いもよう。7月半ばから本格化する4~6月決算では、S&P500の予想増益率は前年同期比0.1%減(エネルギーセクター除く、Refinitiv予想)で、22年4Qを底に回復基調にあるとみられる企業業績が株式相場を下支えしよう。

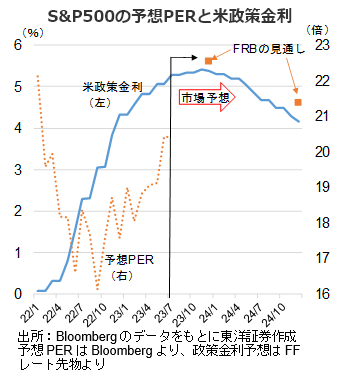

米物価動向は落ち着く方向で、7/12発表予定の米6月CPIは前年同期比3.1%上昇(Bloomberg予想)と、前月(同4.0%上昇)から大幅減速を見込む。昨年6月はWTI原油先物価格が1バレル100ドルを超えており、エネルギーのマイナス寄与が大きくなりそうだ。24年以降の利下げを前のめり気味に織り込む展開が続きそうで、米10年債利回りの上昇余地は小さく、S&P500の予想PERは持ち直し傾向継続か。

7/14のJPモルガン(JPM)を皮切りに米銀決算発表が始まる予定。米大手23行は6/28にFRBの健全性調査を通過しJPモルガンやゴールドマン(GS)等は増配を発表済み。景気見通し改善を背景に良好な業績見通しを期待したい。

アップル(AAPL)が時価総額3兆ドルを突破(6/30、終値ベース)し、テスラ(TSLA)が好調な4~6月販売台数を発表(7/2)する等、ハイテク株優位な状況が続きそうだ。また、マイクロンテクノロジー(MU)は3~5月決算にて、メモリー事業が底入れしたとしており、フィラデルフィア半導体指数は底堅く推移しよう。

(7/5記 投資情報部 吉川)