景気見通し改善が相場を下支えしよう

7/3~7の米国株式市場は、底堅い展開か。

S&P500の6月からの上昇分は、先物市場における売り方の買い戻しが主導した面が大きいとみられ、足もとの下落はテクニカル的な過熱感を冷ます日柄調整と考える。底堅い米景気を背景にS&P500の予想EPSは高位安定、VIX指数は低水準であり緩やかな株価上昇基調への回帰を見込む。

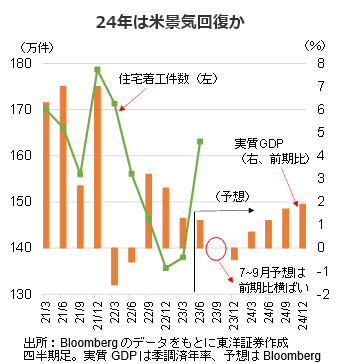

ブルームバーグの6月景気調査にて、米国の23年3Qの実質GDP予想が上方修正された(前期比0.5%減⇒同横ばい)。4Qのマイナス成長予想(同0.4%減)は据え置きも、利下げが予想される24年には潜在成長率(1.8%程度)付近への回帰を見込む。S&P500先物で売り建玉解消が進む背景は景気見通しの改善とみられ、半年~1年先を見据えた動きと考える。買い戻しが進んだとはいえ、S&P500先物が大幅なネットショートである状況に変化はなく、需給は良好か。

足もと、小売り動向は底堅い。また、住宅市場は利上げの影響を一早く受けて低迷も、足もと回復しつつある。6/20発表の5月米住宅着工件数は前月比21.7%増の163.1万件と急増、建設業界の景況感も上昇している。景気後退は避けられるかもしれない、との期待が株式相場を下支えしよう。

7/6発表予定の6月ISM非製造業景況感指数は51.2(Bloomberg予想)と、前月(50.3)からの改善が見込まれ、7/7発表予定の米6月雇用統計では低い失業率が続くもよう。利上げ観測の高まりは株式市場の逆風も、企業業績改善期待が上回る展開を予想する。

(6/28記 投資情報部 吉川)