利上げ見送りとインフレ鈍化を好感する展開か

6/12~16の米国株式市場は、底堅い展開か。

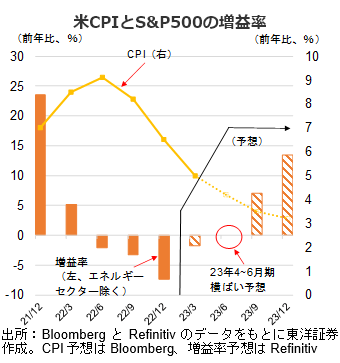

米5月雇用統計で失業率は3.7%と、前月(3.4%)から上昇し、ISM景況感指数も冴えず、6月FOMC(6/13~14)では利上げ見送り観測が優勢に。また、6/13発表予定の米5月CPIは前年同月比4.1%上昇(Bloomberg予想)と、前月(同4.9%上昇)から大幅に減速する見込み。米10年債利回りの上昇余地は小さい、との見方が株式相場を支えよう。

業績動向は底堅い。S&P500採用銘柄の内494社が23年1Qの決算発表を終え、77%の企業が市場の利益予想を上回った。前年同期比1.7%減益(Refinitiv予想、エネルギー除く)で着地しそうで、4/7時点の予想(同6.7%減益)から上振れするもよう。インフレ鈍化等で増益率は改善傾向か。

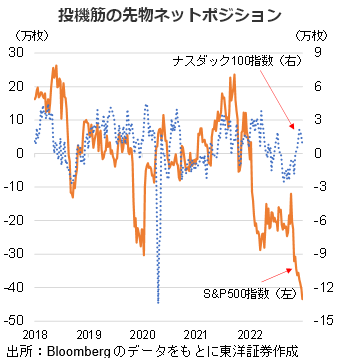

先物市場では、S&P500の投機筋ネットポジションが足もと約43万枚の売り越しで、コロナショック時より多い。利上げによる米景気後退への懸念は根強いとみられ、景気敏感株は敬遠されよう。もっとも、米実質GDPの前期比成長率見通し(Bloomberg)は、3Qが0.5%減、4Qが0.4%減で、リーマンショック時(2008年4Q:8.5%減)やコロナショック時(2020年2Q:29.9%減)よりもマイルドな景気後退が予想されている。年後半、浅く短い景気後退で済む見通しが立てば、売り方が買い戻しを迫られるタイミングも来よう。

一方で、ナスダック100指数先物の投機筋ネットポジションは足もと約8500枚の買い越し。目先の景気動向よりも中長期的目線でのポジション構築がなされているもよう。買い越し額は低水準であり、相場の上値抑制要因になってくるのはまだ先になりそうだ。

(6/7記 投資情報部 吉川)