米債務上限を巡って神経質な展開か

5/30~6/2の米国株式市場は、神経質な展開か。

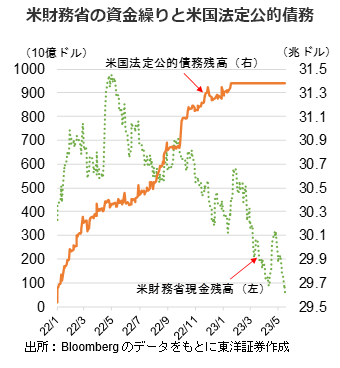

米国の公的債務は23年1月に法定上限に達しており、米財務省は特別措置でのやり繰りを余儀なくされている。5/19時点の米財務省の現金残高は606億ドル。イエレン財務長官は、議会が債務上限を引上げるか適用を一時停止しない限り、6/1にも資金を使い切る恐れがあるとしている。

株式相場は与野党協議の進捗具合に一喜一憂することになろう。共和党側はバイデン政権の目玉政策である気候変動対策や学生ローンの免除措置の縮小等を求めていく構え。協議が長期化する可能性も。格付け会社フィッチ・レーティングスは5/24、米国の長期発行体格付け「トリプルA」について格下げの可能性を示唆し、警戒感は高まりつつある。

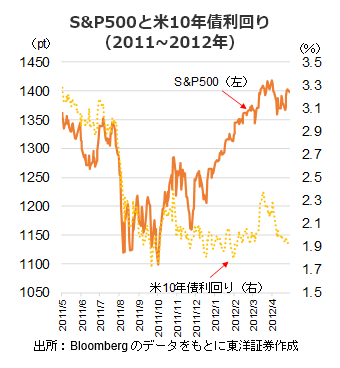

協議が難航した2011年を振り返ってみる。上限を引上げる法案が成立したのは8/2であり、政府の手元資金が底を付くとされた日であった。8/5に一部米格付け会社が米国の長期発行体格付けを「トリプルA」から「ダブルAプラス」に格下げし、市場はリスク回避一色に。米国債に買いが集まり、S&P500指数は急落。株価回復に約6カ月を要している。

足もとVIX指数は20近辺と、市場の懸念が高まっているとされる水準にあるが、米銀不安が高まった3月中旬(25付近)と比べると低い。債務上限問題が深刻化する場合の株価下落余地は大きいか。もっとも、1~3月の企業決算は底堅く、パウエルFRB議長が6月FOMCでの政策金利据え置きを示唆する等、本来株式相場の地合いは良好か。急落場面があれば押し目と捉えたい。

(5/25朝記 投資情報部 吉川)