利上げ打ち止め観測と底堅い決算が相場を下支えしよう

5/1~12の米国株式市場は、底堅い展開か。

5月FOMC(5/2~3)では0.25%の利上げ(政策金利は5.1%へ)と利上げ打ち止めを見込む。米10年債利回りの上昇余地は小さい、との見方が株式相場を下支えか。米ISM景況感指数や米雇用統計等の経済指標発表が予定されているが、冴えなければ利下げ期待、堅調であれば企業業績への期待感、となり波乱材料にはなりにくいとみる。一部地方銀行の預金流出が注目されているが、小規模米銀全体の預金量は3月下旬から増加に転じており、過度な懸念は不要とみる。

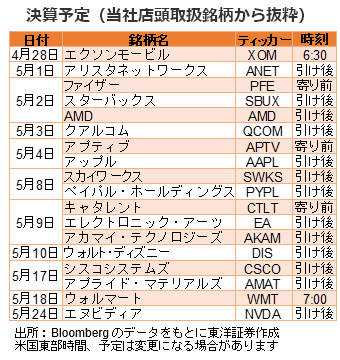

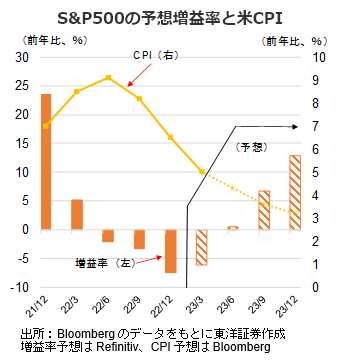

S&P500種株価指数採用銘柄の内90社が決算発表を終え、77%の企業が市場の利益予想を超過。S&P500種株価指数の23年1Qの増益率予想は4/24時点で前年比6.1%減益(エネルギー除く、Refinitiv予想)と、4/7時点の前年比6.7%減益(同)から上方修正された。4/25のマイクロソフト(MSFT)とアルファベット(GOOGL)の決算は共に堅調で、大手IT企業への期待感が相場を支えよう。

5/10に4月米CPIの発表が予定され、先月分に続きインフレ鈍化が示されれば、投資家心理が上向こう。インフレ鈍化は原材料費や配送費等のコスト低減に加え、消費者心理の改善にもつながり、企業利益にはプラス材料となろう。

先物市場では、S&P500の投機筋ネットポジションは足もと約34万枚の売り越しであり、コロナ危機時を上回る規模。底堅い決算等プラス材料に対しては、売り方の買い戻しが誘発されやすい状況か。

(4/26記 投資情報部 吉川)