米金利低位安定と企業業績への期待感、底堅い展開か

4/10~14の米国株式市場は、底堅い展開か。

FRBの貸出プログラム利用額は前週比約173億ドル増加の3579億ドル(3/23~29)と、増加幅は前週(約1850億ドル)から大幅に減少し、米銀システムの混乱に一服感がみえる。3月コンファレンスボード米消費者信頼感指数(回答期限:3/20)は104.2と、市場予想の101を上回り、銀行不安が消費者心理に与える影響は今のところ小さいようだ。

米ISM製造業景況指数(4/3)と求人件数(4/4)が冴えない結果となったことで、4/12発表予定の米3月CPIが多少上振れたとしても、景気不安から利上げ期待は高まりにくいとみる。利上げ停止は近い、との見方から米10年債利回りは低位安定が続き、株式相場を下支えしよう。

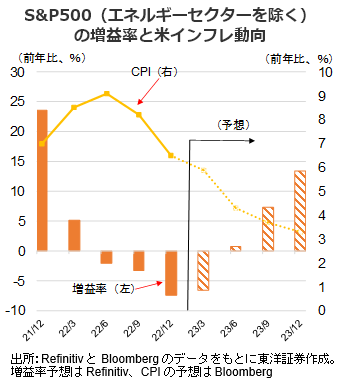

S&P500種指数採用銘柄の増益率(Refinitiv予想)は22年4Qを底に改善する見込みであり、4月半ばから本格化する23年1Q決算への期待感は大きいとみる。インフレ鈍化による原材料費や配送費低下に加え、人員削減や投資縮小などの合理化により、堅調な企業業績を期待したい。

もっとも、米地銀の決算には注意が必要か。KBW銀行株指数は低調推移が続いており、地銀の経営状況への不安は根強いもよう。4/13にファーストリパブリックバンク、4/14にPNCフィナンシャルが決算発表を予定。預金流出の状況や与信姿勢の変化などが注目されそうで、相場変動要因になる可能性も。

(4/5記 投資情報部 吉川)