FRBはタカ派姿勢も利下げ期待継続へ、底堅い展開か

3/27~31の米国株式市場は、底堅い展開か。

3月FOMCにて、政策金利高止まりが濃厚に。もっとも、金融システムや景気への不安から利下げ期待は継続しそうであり、米10年債利回りは低位安定となって株式市場を下支えしよう。足もとS&P500指数の予想PERは18倍近辺と、コロナ禍前である19年の平均とほぼ同程度であり、割高感はなさそうだ。FRB等6中銀によるドル供給やFRBの新融資プログラム等で金融ストレス軽減が計られるならば、景気不安による予想EPS減少も限定的となろう。

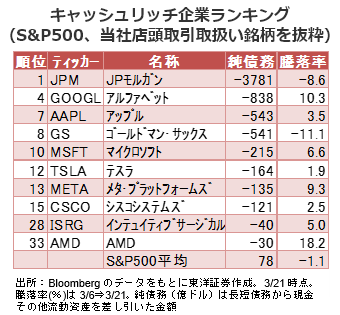

底堅い相場展開を想定するが、個別の金融機関の信用状況等で神経質になる場面も予想され、財務が健全な企業を選好したい。物色対象としてキャッシュリッチ企業に注目か。コロナ下で好業績を挙げた大手IT企業等が該当しており、底堅い株価推移。人員削減を粛々と進める手堅い経営方針やAI活用による成長機会等が評価されているとみる。

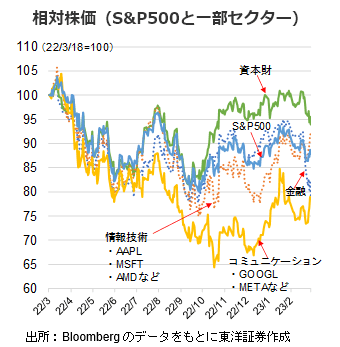

セクター動向であるが、金融、資本財など景気敏感セクターは不安定な値動きが続きそうで、引き続き様子見姿勢を取りたい。金利低下の恩恵を受けやすいとみられる情報技術セクターとティックトック規制の機運の高まり等を追い風に出遅れ感の修正が進むコミュニケーションセクターに注目したい。3/28にはマイクロン・テクノロジー(MU)の決算発表を予定。23年半ば頃までに健全な水準に移行する、との前回決算時のコメント通りに在庫調整が進んでいることを期待したい。

(3/23朝記 投資情報部 吉川)