CPI発表等で神経質な展開も、業績改善期待が下支えか

3/13~17の米国株式市場は、神経質な展開か。

米景気は底堅く、物価指標が下げ渋る中で利上げの織り込みが進んできた。FFレート先物市場が織り込む利上げ打ち止め時期は足もと6月となり(利上げ終着点:約5.6%)、3月打ち止め(利上げ終着点:約4.8%)を見込んでいた2月初旬からずれ込んでいる。一方で、S&P500指数は2月初旬からほぼ横ばい推移、底堅い企業業績が背景とみられる。

3/14に米2月CPI、3/21~22にはFOMCを控え、神経質な相場展開が見込まれるが、下押し余地は小さいと考える。

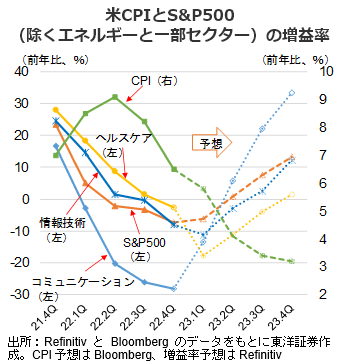

S&P500の内493銘柄が22年4Qの決算発表を終え(3/3時点)、68%の企業が市場の利益予想を超過。S&P500(除くエネルギー)の増益率(前年同期比)はインフレ鈍化によるコストプッシュ要因剥落等を背景に、4Qの7.4%減益を底に回復基調となる見通し。業績改善期待が相場を下支えか。

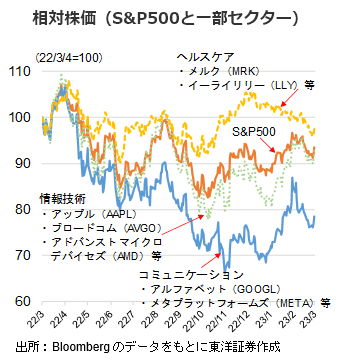

22年4Q決算にて、市場予想超過率1位は情報技術セクターであり、83%の企業が市場の利益予想を超過。同2位はヘルスケアセクター(超過率79%)、同最下位はコミュニケーションセクター(超過率45%)。情報技術はAI関連の話題もあって今年に入り出遅れ感の解消が進みつつあり、今後も期待できよう。22年に堅調だったヘルスケアは23年に入って軟調推移も、FOMC等で相場が不安定になる場面があれば買いが集まろう。出遅れ感が目立つコミュニケーションでは、広告収入回復等による年後半の業績改善期待や米国でのティックトック規制の動きが追い風となろう。見直し買いに期待したい。

(3/8記 投資情報部 吉川)