上値の重い展開を予想する

2/27~3/3の米国株式市場は、高水準のバリュエーションと金融政策の先行きへの楽観論後退が上値を抑制する展開を想定する。

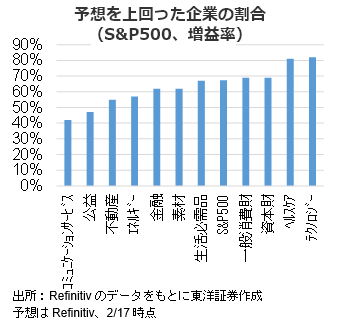

S&P500の2023年通期の予想PERは依然18.5倍ある(Refinitiv予想、2/21時点)。金融引締めの進む環境下では、バリュエーションの拡大は見込みにくいか。S&P500の構成銘柄のうち405社が決算発表を終え、事前の利益予想を上回った企業の割合は67%に留まり、引続き物足りない印象を受ける(Refinitiv集計、2/17時点)。また同調査では増益率(予想・実績の混合、22年4Q)も1/1時点の前年同期比-1.6%から2/17には同-2.8%まで悪化。予想を下回る企業も多くなっていることが窺われる。割高感の修正は業績予想の引上げによるものではなく、株価の調整でもたらされるリスクは意識しておきたい。

一方、予想を上回った企業の割合が高いセクターは、テクノロジー(82%)、ヘルスケア(81%)が該当する。それ以外のセクターは7割未満にとどまっている。特にコミュニケーションサービスは予想を上回った企業の割合が42%に留まり不調さが際立った印象(Refinitiv集計、2/17時点)。

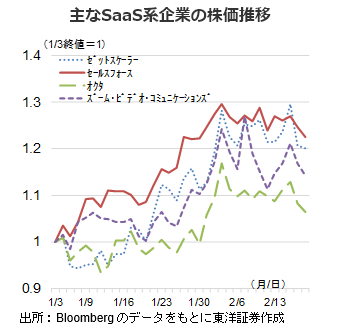

ズームビデオコミュニケーション(ZM、2/27)やセールスフォース(CRM、3/1)、オクタ(OKTA、3/1)、ゼットスケーラー(ZS、3/2)等の決算が発表予定。ここまで決算発表があったSaaS系企業に関しては、概ね予想を上回った印象だが、業績が市場予想を上回ったとしても高PERのこれらのSaaS系銘柄がどの程度継続的に上値を試せるかに関しては警戒が必要と思われる。

(2/21記 投資情報部 藤本)