上値の重い展開を予想する

2/21~24の米国株式市場は、業績面が物足りない内容で、CPIが下げ渋る中で、バリュエーションの拡大余地は限定的と考えられることから、上値の重い展開を予想する。

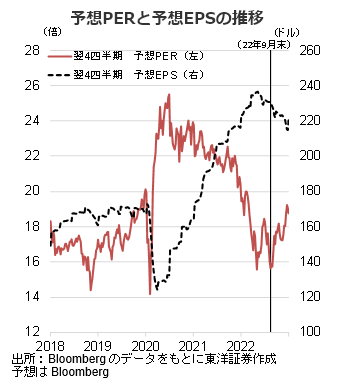

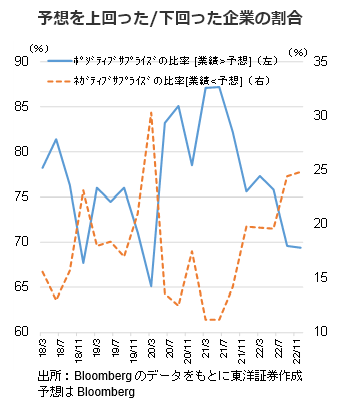

米国株の翌4四半期の予想PERは15.6倍から18.7倍まで拡大(期間:22/9/30→23/2/15)する一方、翌4四半期予想EPSは下落基調にあり、割高感が出ている。また米国の22/4Qの決算で市場予想を上回った企業の割合は69.4%で、18/1Q~22/3Qの平均77.3%より少なく、かつ市場予想を下回った割合は24.8%で18/1Q~22/3Qの平均17.7%よりも高い。また23/1Q以降の予想EPSの変化率は下方修正される傾向がある。業績予想の引上げによりバリュエーションの割高感が解消される可能性は低いと考える。

加えて、インフレ率の高止まり懸念も悪材料と考える。1月のCPIは前年同月比6.4%上昇と前月の6.5%上昇から減速したものの、市場予想を上回り、下げ渋った。連銀総裁の比較的タカ派な発言をサポートする内容と思われる。また有力なハト派のブレイナード副議長のNEC委員長へ転向に伴うFRB副議長の後任人事も金融政策に影響しそうだ。

また、2/21にウォルマート、2/22にTJXの決算を予定。3月以降小売企業の決算が多く予定され注目。1月の小売売上高は前月比3%増と大幅に持ち直したが、年末商戦の11月と12月は同0.6%減、同1.1%減と不調で警戒感が残る可能性がありそうだ。

(2/16朝記 投資情報部 藤本)