利上げサイクル終盤期待が相場下支えか

2/6~10の米国株式市場は、FOMCで利上げペースの鈍化が確認され、利上げサイクルが終盤に近いとの認識が広がっていることを背景に比較的確りの展開か。

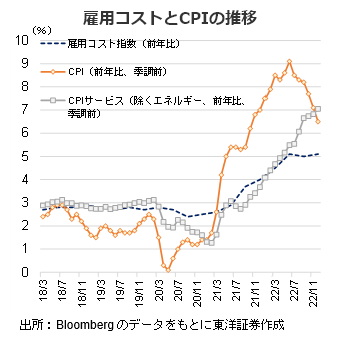

2/1のFOMCの利上げ幅が0.25%ptに留まったことで、利上げサイクルが終盤に近いと意識されよう。ただ継続的な利上げを示唆する文言や年内はターミナルレートの水準を維持する方針が示され、FFレート先物市場の織り込みよりもタカ派な内容と思われる。一方、12月の議事録からタカ派な発言は予想できたこと、2回連続で利上げ幅自体は縮小したこと、インフレ鈍化が始まったとの認識は持っていることから、利上げサイクルが終盤との期待は根強そうだ。

また経済に関しても楽観論が浮上しつつある。IMFは米国の2023年の前年比の成長見通しを0.4%pt引上げ1.4%成長とした。22年の国内需要回復の持ち越し効果を想定しているようだ。一方、24年は23年の経済の強さがFRBによるきつめの利上げをもたらすとし、下方修正した。ハードランディングは回避できるとの見方が広まりつつあるようだ。

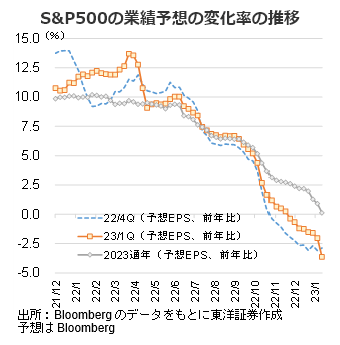

一方、企業業績はリスクとして意識されそうだ。米企業決算を見ると、S&P500の構成銘柄のうち190社が決算発表を終え、69%の企業が市場の利益予想を上回った(Refinitiv集計、2/1時点)。市場予想を上回る傾向にはあるが、物足りない印象。Bloombergの業績予想も下方修正の傾向に。ただ減収減益のメタ・プラットフォームズやAzureが減速見通しのマイクロソフトの株価の推移は確りしており、悪材料はある程度織り込み済みか。

(2/2朝記 投資情報部 藤本)